在盈利方面,2022年上半年有29家公司營業收入呈現正增長,平均營業收入達到18.55億元,平均增長8.25%,總體為增長趨勢。但歸母凈利潤表現不佳,近28%的公司出現虧損,平均歸母凈利潤為1.97億元,平均增長率為-38.94%。

金融科技行業發展趨勢怎么樣?金融融科技主要是指由大數據、區塊鏈、云計算、人工智能等新興前沿技術帶動,對金融市場以及金融服務業務供給產生重大影響的新興業務模式、新技術應用、新產品服務等。

我國金融科技產業生態體系主要由金融企業、科技企業、金融監管機構、行業協會和研究機構組成。其中,金融企業主要是運用云計算、大數據、人工智能和區塊鏈等先進技術,提供創新金融服務。科技企業主要是為金融企業和金融監管機構在客服、風控、營銷、投顧和征信等領域,提供云計算、大數據、人工智能和區塊鏈等技術服務。監管機構主要是依據國家相關政策法規,對提供金融科技服務的企業進行合規監管。行業協會和研究機構主要是進行金融科技產業研究,推動行業交流和標準制定,促進金融科技應用成果的經驗分享和互動交流。金融科技產業鏈上游是科技型企業,為金融企業等提供技術支持,金融科技產業本體企業即包括金融企業、金融監管機構、行業協會和研究機構等,下游即使需要各種金融服務的個體或企業。

在盈利方面,2022年上半年有29家公司營業收入呈現正增長,平均營業收入達到18.55億元,平均增長8.25%,總體為增長趨勢。但歸母凈利潤表現不佳,近28%的公司出現虧損,平均歸母凈利潤為1.97億元,平均增長率為-38.94%。

在營運方面,2022年上半年大部分金融科技公司表現穩定,平均毛利率為36.23%,3家企業毛利率超80%。在研發支出方面,平均研發支出為2.12億元,平均占營業收入的16.04%。

在資本市場表現方面,截至2022年10月14日,40家金融科技公司的平均市值為157.47億元,市值在平均值之上的有6家公司。市盈率方面,有7家公司為負值呈現虧損狀態,大部分公司市盈率分布在10至100倍之間。

在增長幅度上,漲幅最大的為南天信息(000948.SZ),2022年上半年實現營業收入32.82億元,同比增長56.41%。南天信息是一家專業的數字化服務提供商,具有三十多年建設金融行業和國家部分重點行業信息化工程的豐富經驗。目前,南天信息通過云計算、大數據、人工智能、移動互聯網、物聯網、區塊鏈等最新技術,業務涉獵金融科技、數字政府、智慧教育和數字醫療等諸多領域。據公司半季度報告,2022年上半年營業收入大幅增加是因為持續鞏固和加強金融科技業務,積極拓展“數字云南”業務,發展IT產品銷售及產業互聯網業務所致。

《2022中國金融科技競爭力報告》指出,全球數字銀行、數字支付等數字金融服務加速發展,全球數字貨幣的研究與實踐不斷深入,金融科技助力綠色、普惠等成為全球共識。京滬深推動數字經濟高質量發展,北京提出“加快建設全球數字經濟標桿城市”,上海提出“打造具有世界影響力的國際數字之都”。廣東、江蘇、浙江等省份城市較其它地區展現出強勁勢頭。

據中研普華研究報告《2021-2025年中國金融科技行業市場競爭分析與發展前景預測報告》顯示

第五章 細分領域落地分析

第一節 證券+Fintech

一、證券+Fintech業務模式及落地情況

證券業科技化程度較低,前沿科技的應用以頭部企業試水為主,且受監管合規約束較強。

相較于銀行業、保險業,證券行業的科技應用相對滯后,主要以信息系統使用為主;AI、區塊鏈等前沿科技僅在頭部企業中“試水“,出現較好落地案例且通過監管的合規性審查后,在非頭部企業中才會逐漸對該項技術進行使用,監管成為證券科技化的關鍵制約因素。現階段前沿科技的應用在證券行業中普遍處于技術落地探索,甚至是概念階段。

二、技術資金投入情況

首要實現IT建設完善可控,前沿科技投入以頭中部企業為主。

以基礎IT建設為主的非前沿科技在證券技術投入中占較大比重,約2/3為完全通過外部采購實施,這部分證券企業的數據及業務處于非自主可控的狀態,因此實現IT建設自主化是當下證券業務科技化的關鍵。

頭部證券企業前沿科技資金投入約為中部企業的2~3倍,尾部企業投入幾乎為0,而中部企業數量為頭部企業數量的4倍左右。一方面頭部企業有足夠的資金實力布局科技投入;另一方面,頭部企業在實現良好可控的基礎IT建設后,在監管允許范疇內進行科技化升級探索為尋求業務增長。未來至2022年,我們認為證券業在各項前沿科技投入的增長基本趨穩,單一技術資金投入增長情況不會出現較大波動。云計算與大數據的基礎建設,以及AI、RPA/IPA這類應用場景明顯的技術將作為整體的重點投入對象,區塊鏈這類以應用探索為主的技術,主要以頭部企業進行資金投入為主。

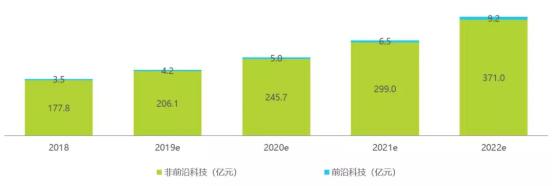

圖表:2018-2020年中國證券業務技術資金投入情況

資料來源:中研普華整理

圖表:2018-2022年中國證券業務前沿科技資金投入情況

資料來源:中研普華整理

第二節 基金+Fintech

一、基金+Fintech業務模式及落地情況

基金科技現狀:信息化建設成當務之急、前沿科技以探索為主

頭部基金公司信息化程度相對較高,IT建設逐漸自主可控,同時進行前沿科技的投入,目前主要以云計算與大數據、AI的落地與探索為主,極少數企業進行區塊鏈落地探索。

中尾部企業目前聚焦于企業的信息化建設,前沿科技投入較少;特別是尾部企業的信息化搭建目前仍只依靠外部技術采購。可見基金行業整體科技化程度較低,做好自主可控的信息化基礎建設成當務之急,也是金融科技轉型關鍵。

二、技術資金投入情況

IT建設成中尾部公司發力重點;頭部公司鞏固完善IT建設的同時,穩步增加前沿科技投入。

目前行業平均水平來看,前沿科技在基金公司每年技術資金投入占比情況:頭部企業約為10%;中部企業約為2%;尾部企業幾乎為0,IT建設等非前沿科技投入依然是主要部分。鑒于中尾部公司之前對IT建設不足,我們預計至2022年,其IT建設投入增速要高于頭部企業。而頭部企業依然是前沿科技投入的主力軍,中部企業次之;尾部企業伴隨著IT建設逐漸完善,預計在2020年前沿科技的資金投入占比將提高至5%,進而實現逐年增長。智能營銷、智能投顧等有助于提高獲客轉化進而提高收益的落地場景是基金科技的主要應用方向,因此前沿科技的增長將以云計算與大數據、AI為主,區塊鏈等需進行場景探索的技術資金投入優先級次之。

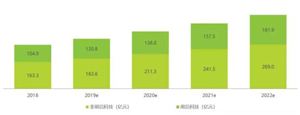

圖表:2018-2022年中國基金業務技術資金投入情況

資料來源:中研普華整理

圖表:2018-2022年中國基金業務前沿科技資金投入情況

資料來源:中研普華整理

第三節 保險+Fintech

一、保險+Fintech業務模式及落地情況

以場景為核心,通過全域數字化構建,釋放保險科技價值。

圖表:保險+Fintech解決方案及落地情況

資料來源:中研普華整理

二、技術資金投入情況

“數字場景搭建à智能化落地”成保險科技主要投資方向。

中尾部保險公司將技術投資重點放在信息化建設,前沿科技投入以頭部企業為主。頭部企業云計算建設逐漸趨于成熟,對云計算的投入增速將趨緩至微降,中尾部企業的投入增速將逐漸增加。伴隨著智能化應用的逐漸發展,AI資金投入增速將會穩步上漲,同時也將帶動大數據投入的增長,而IoT可有效擴展場景數據邊界,如出車聯網、倉儲監控、智能家居等場景,將更有效豐富保險數據場景,更全面實現全域數據化,但受限于規模化部署、硬件成本等因素,我們認為在1~3年內,IoT在保險領域的應用仍將處于探索階段,投入上不會出現大幅增長。RPA/IPA針對規則經常變化的業務,無法給出長期有效的解決方案,但對于規則較為統一業務的RPA/IPA投入將會逐步增長。而區塊鏈在未來幾年將主要以場景探索投入為主,更多應用在相互保這類需強化互信關系的業務中。

圖表:2018-2022年中國保險業務技術資金投入情況

資料來源:中研普華整理

圖表:2018-2022年中國保險業務前沿科技資金投入情況

資料來源:中研普華整理

大數據時代下信息的重要性越發凸顯,獲得行業數據,并分析使用行業數據不僅可節約時間,降低成本,亦可優化整體決策。欲了解更多市場具體詳情可以點擊查看中研普華研究報告《2021-2025年中國金融科技行業市場競爭分析與發展前景預測報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2021-2025年中國金融科技行業市場競爭分析與發展前景預測報告

金融科技主要是指由大數據、區塊鏈、云計算、人工智能等新興前沿技術帶動,對金融市場以及金融服務業務供給產生重大影響的新興業務模式、新技術應用、新產品服務等。我國金融科技產業生態體系主...

查看詳情

我國有超9000萬骨質疏松患者據公開數據顯示,我國已有超過9000萬名骨質疏松癥患者,約占總人口的7%,已成為骨質疏松o...

“老壇酸菜”標準來了10月19日,中國調味品協會近日公示了團體標準《老壇酸菜》征求意見稿。該文件規定了老壇酸菜的術...

智能馬桶又稱智能坐便器或電子馬桶,屬于建筑給排水材料領域,是指在傳統的陶瓷或塑料坐便基上安裝的由電子電路控制的...

公路檢測行業發展如何?交通運輸部印發《“十四五”公路養護管理發展綱要》,提出以推動高質量發展為主題,著力推進設...

個人養老金市場蓄勢待發《關于推動個人養老金發展的意見》(以下簡稱《意見》)發布即將滿半年。目前,市場各方積極備...

2030年前癌癥疫苗或將問世據英國《衛報》消息,德國生物技術公司BioNTech的創始人在接受英國廣播公司(BBC)采訪時稱m...

2022年中國金融科技行業的發展現狀及方向研究

2022年中國金融科技行業的發展現狀及方向研究

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號