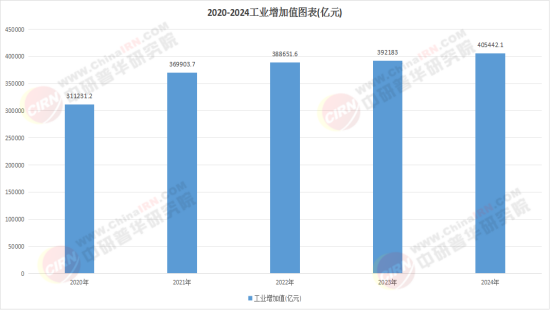

當(dāng)一架國產(chǎn)大飛機的數(shù)萬個零部件通過PLM系統(tǒng)實現(xiàn)全生命周期管理,當(dāng)一座智能工廠通過MES系統(tǒng)實現(xiàn)生產(chǎn)過程的透明化管控,當(dāng)一臺高端裝備通過CAE仿真軟件完成十萬次虛擬測試——這些場景的背后,是中國工業(yè)軟件正在成為制造業(yè)數(shù)字化轉(zhuǎn)型的"靈魂"。中研普華最新發(fā)布的《2025-2030年中國工業(yè)軟件行業(yè)市場發(fā)展運行形勢與競爭格局分析報告》指出,在制造強國戰(zhàn)略和數(shù)字中國建設(shè)雙輪驅(qū)動下,工業(yè)軟件正從"工具"向"核心能力"演進,迎來歷史性發(fā)展機遇。

一、政策與市場雙輪驅(qū)動,產(chǎn)業(yè)進入快車道

工業(yè)軟件作為智能制造的核心支撐,正獲得前所未有的關(guān)注度。中研普華的行業(yè)分析報告顯示,當(dāng)前產(chǎn)業(yè)發(fā)展呈現(xiàn)出"政策強力引導(dǎo)"與"市場需求釋放"的雙重特征。 政策層面持續(xù)加碼。中研普華在政策環(huán)境研究中指出,從"制造強國"戰(zhàn)略到"十四五"軟件發(fā)展規(guī)劃,工業(yè)軟件均被列為重點突破領(lǐng)域。特別是近期各部委聯(lián)合推出的工業(yè)軟件高質(zhì)量發(fā)展專項行動,從技術(shù)攻關(guān)、應(yīng)用推廣、生態(tài)建設(shè)等方面給出具體指引。在"十四五"規(guī)劃中期評估和"十五五"規(guī)劃前瞻研究中,工業(yè)軟件的基礎(chǔ)性、戰(zhàn)略性地位進一步凸顯。 市場需求呈現(xiàn)爆發(fā)態(tài)勢。中研普華的市場需求分析顯示,制造業(yè)數(shù)字化轉(zhuǎn)型進入深水區(qū),企業(yè)對研發(fā)設(shè)計、生產(chǎn)控制、經(jīng)營管理等各類工業(yè)軟件需求迫切。特別是在當(dāng)前復(fù)雜國際形勢下,供應(yīng)鏈自主可控要求倒逼企業(yè)加快國產(chǎn)工業(yè)軟件替代進程。中小企業(yè)上云、上平臺步伐加快,帶動工業(yè)SaaS需求快速增長。 技術(shù)融合創(chuàng)造新機遇。中研普華在技術(shù)融合研究中發(fā)現(xiàn),工業(yè)軟件與5G、人工智能、大數(shù)據(jù)等新技術(shù)加速融合,催生新一代工業(yè)軟件產(chǎn)品。基于云原生架構(gòu)的工業(yè)互聯(lián)網(wǎng)平臺,正重構(gòu)工業(yè)軟件的應(yīng)用模式和商業(yè)模式。

二、產(chǎn)品體系日趨完善,重點領(lǐng)域突破明顯

中國工業(yè)軟件產(chǎn)品體系正從"跟跑"向"并跑"甚至"領(lǐng)跑"轉(zhuǎn)變。中研普華的產(chǎn)品體系報告深入分析了各細分領(lǐng)域發(fā)展態(tài)勢: 研發(fā)設(shè)計類軟件突破核心技術(shù)。中研普華在研發(fā)設(shè)計軟件研究中指出,CAD、CAE、PLM等核心工具軟件在關(guān)鍵技術(shù)領(lǐng)域取得系列突破。特別是在特定行業(yè)應(yīng)用場景中,國產(chǎn)軟件展現(xiàn)出良好適應(yīng)性。云化、協(xié)同化成為新發(fā)展方向,降低企業(yè)使用門檻。 生產(chǎn)控制類軟件加速推廣應(yīng)用。中研普華的生產(chǎn)控制軟件分析顯示,MES、APS、SCADA等軟件在離散制造和流程行業(yè)滲透率持續(xù)提升。與自動化設(shè)備深度融合,實現(xiàn)數(shù)據(jù)采集、過程監(jiān)控、調(diào)度優(yōu)化一體化,成為智能工廠的"神經(jīng)中樞"。 經(jīng)營管理類軟件向云端遷移。中研普華在經(jīng)營管理軟件研究中發(fā)現(xiàn),ERP、CRM、SCM等軟件加速向SaaS模式轉(zhuǎn)型。基于云原生架構(gòu)的新一代ERP系統(tǒng),更好支持企業(yè)業(yè)務(wù)創(chuàng)新和組織變革,滿足企業(yè)全球化經(jīng)營需求。 嵌入式軟件應(yīng)用空間廣闊。中研普華的嵌入式軟件分析表明,隨著智能制造推進,嵌入式軟件在工業(yè)裝備、智能儀表、自動化設(shè)備中價值占比不斷提升。與硬件深度融合,成為提升裝備智能化水平的關(guān)鍵。

三、技術(shù)演進呈現(xiàn)三大趨勢,重塑產(chǎn)業(yè)競爭格局

工業(yè)軟件技術(shù)正經(jīng)歷深刻變革。中研普華的技術(shù)趨勢報告揭示了未來五年主要技術(shù)方向: 云化成為必然選擇。中研普華在云化趨勢研究中指出,基于云原生架構(gòu)的工業(yè)軟件,更好支持協(xié)同設(shè)計、遠程運維、數(shù)據(jù)共享等新場景。訂閱制模式降低企業(yè)初始投入,加速軟件普及應(yīng)用。大型工業(yè)互聯(lián)網(wǎng)平臺成為工業(yè)軟件新載體。 智能化提升軟件價值。中研普華的智能化分析顯示,AI技術(shù)與工業(yè)軟件深度融合,實現(xiàn)設(shè)計優(yōu)化、工藝推理、故障預(yù)測等創(chuàng)新功能。工業(yè)大數(shù)據(jù)分析挖掘隱藏規(guī)律,提升決策科學(xué)性。智能化的工業(yè)軟件正成為企業(yè)核心競爭力重要組成部分。 平臺化重構(gòu)產(chǎn)業(yè)生態(tài)。中研普華在平臺化研究中發(fā)現(xiàn),基于平臺的工業(yè)軟件體系,更好支持應(yīng)用快速開發(fā)和生態(tài)協(xié)同。平臺提供商、專業(yè)軟件開發(fā)商、系統(tǒng)集成商、用戶共同構(gòu)建價值網(wǎng)絡(luò),推動產(chǎn)業(yè)向高端演進。

四、市場競爭呈現(xiàn)新特征,格局優(yōu)化進行時

工業(yè)軟件市場競爭正從單一產(chǎn)品競爭轉(zhuǎn)向生態(tài)體系競爭。中研普華的競爭格局報告分析了當(dāng)前市場態(tài)勢: 市場參與者多元化發(fā)展。中研普華在市場競爭分析中指出,除傳統(tǒng)工業(yè)軟件企業(yè)外,制造企業(yè)、互聯(lián)網(wǎng)公司、初創(chuàng)企業(yè)等紛紛布局。制造企業(yè)依托行業(yè)知識開發(fā)專業(yè)軟件,互聯(lián)網(wǎng)公司發(fā)揮平臺和數(shù)據(jù)優(yōu)勢,初創(chuàng)企業(yè)聚焦細分領(lǐng)域創(chuàng)新,形成多元化競爭格局。 競爭焦點向高端延伸。中研普華的競爭態(tài)勢分析顯示,市場競爭從中低端向高端發(fā)展,從替代國外產(chǎn)品向創(chuàng)新引領(lǐng)轉(zhuǎn)變。產(chǎn)品性能、行業(yè)知識、服務(wù)能力成為競爭關(guān)鍵。生態(tài)構(gòu)建能力日益重要,合作伙伴數(shù)量和質(zhì)量影響市場地位。 區(qū)域布局呈現(xiàn)集群化特征。中研普華在區(qū)域布局研究中發(fā)現(xiàn),長三角、珠三角、京津冀等制造業(yè)集聚區(qū),形成各具特色的工業(yè)軟件產(chǎn)業(yè)集群。地方政府通過產(chǎn)業(yè)政策、創(chuàng)新平臺、應(yīng)用示范等舉措,支持本地工業(yè)軟件產(chǎn)業(yè)發(fā)展。

五、重點行業(yè)應(yīng)用深化,賦能效應(yīng)持續(xù)顯現(xiàn)

工業(yè)軟件在不同行業(yè)應(yīng)用呈現(xiàn)差異化特征。中研普華的行業(yè)應(yīng)用報告分析了重點行業(yè)應(yīng)用情況: 裝備制造行業(yè)需求強勁。中研普華在裝備行業(yè)研究中指出,航空航天、高端機床、機器人等領(lǐng)域?qū)AX、PLM等軟件需求旺盛。產(chǎn)品復(fù)雜度高、研發(fā)周期長、可靠性要求嚴等特點,推動企業(yè)對高端工業(yè)軟件投入持續(xù)加大。 汽車行業(yè)轉(zhuǎn)型驅(qū)動需求。中研普華的汽車行業(yè)分析顯示,電動化、智能化、網(wǎng)聯(lián)化趨勢推動研發(fā)體系變革,對仿真分析、數(shù)據(jù)管理、測試驗證等軟件提出新要求。數(shù)字化工廠建設(shè)帶動生產(chǎn)管理軟件應(yīng)用深化。 電子行業(yè)創(chuàng)新需求迫切。中研普華在電子行業(yè)研究中發(fā)現(xiàn),產(chǎn)品更新快、工藝復(fù)雜度高特點,要求工業(yè)軟件支持快速創(chuàng)新和精密制造。半導(dǎo)體等關(guān)鍵領(lǐng)域自主可控要求,為國產(chǎn)軟件提供重要機遇。 流程行業(yè)智能化需求升級。中研普華的流程行業(yè)分析表明,石化、化工、制藥等行業(yè)對MES、APC等軟件需求持續(xù)增長。安全生產(chǎn)、節(jié)能減排、提質(zhì)增效等要求,推動企業(yè)加大工業(yè)軟件投入。

工業(yè)軟件產(chǎn)業(yè)發(fā)展仍面臨諸多挑戰(zhàn)。中研普華的挑戰(zhàn)分析報告進行了系統(tǒng)梳理: 技術(shù)積累仍需加強。中研普華在技術(shù)短板研究中指出,在高端CAD/CAE、工業(yè)數(shù)據(jù)庫、工業(yè)算法等基礎(chǔ)領(lǐng)域,與國際先進水平仍有差距。需要持續(xù)投入,突破關(guān)鍵核心技術(shù)。 產(chǎn)業(yè)生態(tài)有待完善。中研普華的生態(tài)建設(shè)分析顯示,產(chǎn)學(xué)研用協(xié)同創(chuàng)新機制需要深化,軟件與硬件、平臺與應(yīng)用的協(xié)同性有待提升。人才培養(yǎng)體系需要完善,復(fù)合型人才供給不足。 應(yīng)用推廣存在障礙。中研普華在應(yīng)用推廣研究中發(fā)現(xiàn),用戶對國產(chǎn)軟件信心不足,存在"不敢用、不愿用"現(xiàn)象。需要通過標(biāo)準制定、測評認證、示范應(yīng)用等措施,提升用戶信任度。

七、未來發(fā)展路徑清晰,把握機遇正當(dāng)時

展望未來,中研普華的發(fā)展建議報告提出以下發(fā)展路徑: 強化創(chuàng)新提升核心競爭力。中研普華在創(chuàng)新發(fā)展研究中建議,加大研發(fā)投入,突破關(guān)鍵核心技術(shù)。支持企業(yè)牽頭組建創(chuàng)新聯(lián)合體,推動產(chǎn)學(xué)研用深度融合。加強基礎(chǔ)軟件和底層技術(shù)研究,夯實發(fā)展根基。 深化應(yīng)用拓展市場空間。中研普華的應(yīng)用推廣建議指出,開展工業(yè)軟件示范應(yīng)用,打造標(biāo)桿案例。支持首版次軟件應(yīng)用,突破"不敢用"困境。推動大型企業(yè)開放應(yīng)用場景,帶動中小企業(yè)軟件應(yīng)用。 優(yōu)化環(huán)境促進產(chǎn)業(yè)發(fā)展。中研普華在環(huán)境優(yōu)化研究中提出,完善知識產(chǎn)權(quán)保護,激發(fā)創(chuàng)新活力。加強人才培養(yǎng),夯實人才基礎(chǔ)。深化國際合作,融入全球創(chuàng)新網(wǎng)絡(luò)。

結(jié)語

中研普華依托專業(yè)數(shù)據(jù)研究體系,對行業(yè)海量信息進行系統(tǒng)性收集、整理、深度挖掘和精準解析,致力于為各類客戶提供定制化數(shù)據(jù)解決方案及戰(zhàn)略決策支持服務(wù)。通過科學(xué)的分析模型與行業(yè)洞察體系,我們助力合作方有效控制投資風(fēng)險,優(yōu)化運營成本結(jié)構(gòu),發(fā)掘潛在商機,持續(xù)提升企業(yè)市場競爭力。

若希望獲取更多行業(yè)前沿洞察與專業(yè)研究成果,可參閱中研普華產(chǎn)業(yè)研究院最新發(fā)布的《2025-2030年中國工業(yè)軟件行業(yè)市場發(fā)展運行形勢與競爭格局分析報告》,該報告基于全球視野與本土實踐,為企業(yè)戰(zhàn)略布局提供權(quán)威參考依據(jù)。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號