一、行業(yè)格局重構(gòu):從“技術(shù)跟隨”到“生態(tài)突圍”

中國工業(yè)軟件行業(yè)正經(jīng)歷一場靜默而深刻的變革。曾幾何時(shí),全球工業(yè)軟件市場被歐美企業(yè)主導(dǎo),高端軟件領(lǐng)域更是被少數(shù)巨頭壟斷,涉及芯片設(shè)計(jì)、航空發(fā)動機(jī)仿真等尖端技術(shù)。然而,近年來國產(chǎn)工業(yè)軟件的突破如雨后春筍般涌現(xiàn),徹底改寫了這一格局。

以EDA工具為例,國產(chǎn)EDA工具在模擬電路設(shè)計(jì)、版圖驗(yàn)證等環(huán)節(jié)的技術(shù)突破,使其市場占有率顯著提升。這種突破不僅體現(xiàn)在技術(shù)層面,更在于應(yīng)用場景的延伸。華為在新能源汽車領(lǐng)域構(gòu)建的“數(shù)字孿生測試平臺”,通過仿真技術(shù)大幅壓縮了整車測試周期;中望軟件為建筑行業(yè)定制的BIM協(xié)同平臺,實(shí)現(xiàn)了多專業(yè)設(shè)計(jì)數(shù)據(jù)的實(shí)時(shí)互通,顯著提升了碰撞檢查效率。這些案例證明,國產(chǎn)工業(yè)軟件正從“可用”向“好用”跨越,逐步打破外資品牌的壟斷。

政策層面的支持為行業(yè)注入了強(qiáng)勁動力。從國家到地方,一系列扶持政策相繼出臺,為工業(yè)軟件的發(fā)展提供了肥沃的土壤。例如,某些地區(qū)對工業(yè)軟件購置給予高額補(bǔ)貼,推出專項(xiàng)措施鼓勵(lì)首版次軟件研發(fā),對符合條件的企業(yè)給予資金獎(jiǎng)勵(lì)。這些政策不僅降低了企業(yè)的研發(fā)成本,更激發(fā)了市場活力,推動了工業(yè)軟件的快速迭代和升級。

二、技術(shù)融合:AI與云原生重構(gòu)產(chǎn)業(yè)基因

工業(yè)軟件的技術(shù)演進(jìn)正呈現(xiàn)三大顯著特征:AI深度滲透、云原生普及、邊緣計(jì)算賦能。

在AI應(yīng)用層面,大模型技術(shù)正從輔助設(shè)計(jì)轉(zhuǎn)向自主決策。在建筑施工領(lǐng)域,AI大模型可精準(zhǔn)定位施工隱患,大幅提升巡檢效率;在汽車制造領(lǐng)域,AI通過優(yōu)化沖壓工藝參數(shù),顯著提高了材料利用率。這些案例揭示,AI不再僅僅是工業(yè)軟件的輔助工具,而是成為其“大腦”,賦予軟件更強(qiáng)的自主性和智能性。

云原生架構(gòu)的普及正在改變工業(yè)軟件的交付模式。低代碼平臺的興起,使得中小企業(yè)能夠以更低的成本進(jìn)行二次開發(fā),快速響應(yīng)市場需求。通過云端仿真測試,新產(chǎn)品上市時(shí)間大幅縮短,市場競爭力顯著提升。這種“軟件即服務(wù)”(SaaS)模式的興起,讓工業(yè)軟件從“重資產(chǎn)”轉(zhuǎn)向“輕運(yùn)營”,中小企業(yè)得以以更低門檻接入數(shù)字化生產(chǎn)體系。

邊緣計(jì)算的發(fā)展則為實(shí)時(shí)決策提供了有力支撐。在新能源領(lǐng)域,風(fēng)電場通過部署邊緣計(jì)算節(jié)點(diǎn),實(shí)現(xiàn)風(fēng)機(jī)振動數(shù)據(jù)的實(shí)時(shí)分析,大幅縮短了故障預(yù)警響應(yīng)時(shí)間。這種“端-邊-云”協(xié)同架構(gòu),正在構(gòu)建起工業(yè)軟件的“神經(jīng)末梢”,使得軟件能夠更快速、更準(zhǔn)確地響應(yīng)生產(chǎn)現(xiàn)場的需求。

當(dāng)前工業(yè)軟件市場呈現(xiàn)顯著的三重分化特征:技術(shù)代際差、行業(yè)滲透度、區(qū)域集中度。

在技術(shù)代際差方面,低端市場國產(chǎn)化率較高,但高端領(lǐng)域仍被外資品牌占據(jù)較大份額。這種差距既體現(xiàn)在算法精度上,更反映在工業(yè)知識積累的深度上。國產(chǎn)工業(yè)軟件需要在高端領(lǐng)域持續(xù)發(fā)力,突破技術(shù)瓶頸,提升核心競爭力。

在行業(yè)滲透度方面,不同行業(yè)對工業(yè)軟件的需求存在顯著差異。汽車制造領(lǐng)域國產(chǎn)化率較高,但半導(dǎo)體等行業(yè)仍高度依賴進(jìn)口軟件。這種分化揭示,工業(yè)軟件的突破需要與特定行業(yè)的工藝知識深度耦合,滿足行業(yè)的個(gè)性化需求。

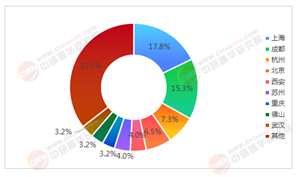

在區(qū)域集中度方面,長三角等地區(qū)成為工業(yè)軟件的主要集聚地。這些地區(qū)不僅擁有雄厚的制造業(yè)基礎(chǔ),更得益于政策協(xié)同和區(qū)域合作。通過構(gòu)建工業(yè)互聯(lián)網(wǎng)一體化發(fā)展示范區(qū),打通區(qū)域數(shù)據(jù)孤島,實(shí)現(xiàn)設(shè)備互聯(lián)和資源共享,為工業(yè)軟件的發(fā)展提供了有力支撐。

四、新興勢力崛起:從實(shí)驗(yàn)室到生產(chǎn)線的跨越

在傳統(tǒng)巨頭之外,一批新興勢力正在重構(gòu)工業(yè)軟件的競爭邊界。

人形機(jī)器人領(lǐng)域的突破尤為引人注目。某些企業(yè)的人形機(jī)器人已在工廠完成實(shí)訓(xùn),展現(xiàn)出極高的操作精度和穩(wěn)定性。這種“機(jī)器人+工業(yè)軟件”的融合,正在開辟自動化生產(chǎn)的新維度,為工業(yè)軟件的應(yīng)用場景拓展提供了無限可能。

設(shè)備健康管理領(lǐng)域也涌現(xiàn)出眾多創(chuàng)新實(shí)踐。通過部署智能監(jiān)測系統(tǒng),實(shí)現(xiàn)對設(shè)備狀態(tài)的實(shí)時(shí)監(jiān)控和預(yù)警,大幅降低了故障發(fā)生率和維護(hù)成本。這種從“事后維修”到“預(yù)測性維護(hù)”的轉(zhuǎn)變,正在重塑工業(yè)軟件的價(jià)值鏈,使其從單一的工具轉(zhuǎn)變?yōu)槿娴纳a(chǎn)管理解決方案。

建筑AI設(shè)計(jì)領(lǐng)域的進(jìn)步同樣令人矚目。某些設(shè)計(jì)平臺接入大模型后,實(shí)現(xiàn)建筑結(jié)構(gòu)自動設(shè)計(jì)覆蓋大部分標(biāo)準(zhǔn)場景。在設(shè)計(jì)項(xiàng)目中,AI生成的初步方案與人工設(shè)計(jì)高度吻合,設(shè)計(jì)周期大幅壓縮。這種“AI+專業(yè)軟件”的模式,正在顛覆傳統(tǒng)設(shè)計(jì)流程,提升設(shè)計(jì)效率和質(zhì)量。

五、投資邏輯重構(gòu):三大主線下的機(jī)遇挖掘

面向未來,工業(yè)軟件的投資機(jī)遇將沿三大主線展開:基礎(chǔ)技術(shù)層、垂直行業(yè)解決方案、平臺生態(tài)構(gòu)建。

在基礎(chǔ)技術(shù)層,EDA工具、高精度求解器、工業(yè)機(jī)理模型等“卡脖子”領(lǐng)域備受關(guān)注。這些領(lǐng)域的技術(shù)突破將直接提升國產(chǎn)工業(yè)軟件的競爭力,打破外資品牌的技術(shù)壟斷。資本對底層技術(shù)突破的期待日益高漲,相關(guān)領(lǐng)域的融資活動頻繁。

在垂直行業(yè)解決方案方面,新能源汽車、半導(dǎo)體、航空航天等領(lǐng)域?qū)S霉I(yè)軟件需求激增。這些領(lǐng)域?qū)浖膫€(gè)性化、專業(yè)化要求極高,為工業(yè)軟件企業(yè)提供了廣闊的市場空間。通過深耕特定行業(yè),工業(yè)軟件企業(yè)能夠形成差異化競爭優(yōu)勢,實(shí)現(xiàn)快速發(fā)展。

在平臺生態(tài)構(gòu)建方面,工業(yè)PaaS平臺集聚效應(yīng)凸顯。頭部平臺通過開放API接口,賦能中小企業(yè)快速上云,實(shí)現(xiàn)資源共享和協(xié)同創(chuàng)新。這種“平臺+生態(tài)”的模式,正在構(gòu)建工業(yè)軟件的“安卓系統(tǒng)”,推動產(chǎn)業(yè)生態(tài)的完善和發(fā)展。

作為國內(nèi)領(lǐng)先的產(chǎn)業(yè)咨詢機(jī)構(gòu),中研普華在工業(yè)軟件領(lǐng)域的研究具有獨(dú)特價(jià)值。其發(fā)布的深度調(diào)研報(bào)告揭示了未來工業(yè)軟件的發(fā)展趨勢和投資機(jī)遇。

報(bào)告指出,未來工業(yè)軟件將呈現(xiàn)AI深度融合、云原生普及、區(qū)域協(xié)同創(chuàng)新等核心趨勢。基于工業(yè)大模型的設(shè)計(jì)軟件將自動理解行業(yè)知識,生成符合工藝要求的方案;云化PLM系統(tǒng)將支持全球研發(fā)團(tuán)隊(duì)的實(shí)時(shí)協(xié)作,大幅提升創(chuàng)新效率。這些預(yù)測基于對政策導(dǎo)向、技術(shù)突破、市場需求的三維分析,具有較高可信度。

在市場預(yù)測方面,報(bào)告認(rèn)為中國工業(yè)軟件市場規(guī)模將持續(xù)擴(kuò)大,其中研發(fā)設(shè)計(jì)類軟件國產(chǎn)化率將顯著提升。這種預(yù)測反映了國產(chǎn)工業(yè)軟件在技術(shù)突破和市場拓展方面的雙重努力,以及政策對自主創(chuàng)新的持續(xù)支持。

在投資地圖方面,報(bào)告建議重點(diǎn)關(guān)注創(chuàng)新集群和戰(zhàn)略新興產(chǎn)業(yè)的軟件需求。工業(yè)軟件的競爭將從單一產(chǎn)品轉(zhuǎn)向生態(tài)能力,龍頭企業(yè)將通過開放平臺整合上下游資源,構(gòu)建競爭壁壘。這為投資者提供了清晰的決策依據(jù),有助于把握產(chǎn)業(yè)躍遷的機(jī)遇。

七、未來圖景:工業(yè)軟件的生態(tài)化發(fā)展

展望未來,中國工業(yè)軟件將形成“技術(shù)領(lǐng)先、市場成熟、生態(tài)完善”的格局。

在技術(shù)層面,AI原生、數(shù)字孿生將成為主流,軟件產(chǎn)品更加智能化、輕量化、模塊化。這將使得工業(yè)軟件能夠更快速地適應(yīng)市場變化,滿足用戶的個(gè)性化需求。

在市場層面,云化訂閱模式收入占比將顯著提升,平臺化、智能化、協(xié)同化的發(fā)展趨勢將重構(gòu)產(chǎn)業(yè)生態(tài)。中小企業(yè)將通過SaaS模式以更低成本接入數(shù)字化生產(chǎn)體系,而龍頭企業(yè)將通過生態(tài)整合構(gòu)建競爭壁壘。這將促進(jìn)工業(yè)軟件市場的繁榮和發(fā)展,形成良性競爭環(huán)境。

在生態(tài)層面,跨行業(yè)聯(lián)盟將推動數(shù)據(jù)標(biāo)準(zhǔn)與接口協(xié)議的統(tǒng)一,打破“信息孤島”。不同品牌的軟件將能夠無縫對接,顯著提升設(shè)計(jì)制造的協(xié)同效率。這將促進(jìn)工業(yè)軟件生態(tài)的完善和發(fā)展,形成開放、共享、協(xié)同的產(chǎn)業(yè)生態(tài)。

結(jié)語:從工具到基因的蛻變

當(dāng)國產(chǎn)工業(yè)軟件在高端領(lǐng)域取得突破,當(dāng)AI和云原生技術(shù)深度融入工業(yè)生產(chǎn),我們看到的不僅是技術(shù)的進(jìn)步,更是一個(gè)制造業(yè)大國向智造強(qiáng)國的蛻變。工業(yè)軟件不再只是工具,而是成為重構(gòu)產(chǎn)業(yè)價(jià)值鏈的“數(shù)字基因”。

在這場靜默的革命中,中國正以“后發(fā)者”的智慧,書寫著屬于這個(gè)時(shí)代的工業(yè)傳奇。對于投資者而言,把握AI融合、云化轉(zhuǎn)型、垂直細(xì)分化三大趨勢,聚焦創(chuàng)新集群和戰(zhàn)略新興產(chǎn)業(yè),將有望在這片藍(lán)海中收獲超額回報(bào)。而中研普華的深度研究報(bào)告,無疑為這場產(chǎn)業(yè)躍遷提供了不可或缺的“導(dǎo)航圖”,助力投資者把握機(jī)遇,共創(chuàng)未來。

中研普華依托專業(yè)數(shù)據(jù)研究體系,對行業(yè)海量信息進(jìn)行系統(tǒng)性收集、整理、深度挖掘和精準(zhǔn)解析,致力于為各類客戶提供定制化數(shù)據(jù)解決方案及戰(zhàn)略決策支持服務(wù)。通過科學(xué)的分析模型與行業(yè)洞察體系,我們助力合作方有效控制投資風(fēng)險(xiǎn),優(yōu)化運(yùn)營成本結(jié)構(gòu),發(fā)掘潛在商機(jī),持續(xù)提升企業(yè)市場競爭力。

若希望獲取更多行業(yè)前沿洞察與專業(yè)研究成果,可參閱中研普華產(chǎn)業(yè)研究院最新發(fā)布的《2025-2030年中國工業(yè)軟件行業(yè)深度調(diào)研及投資前景預(yù)測報(bào)告》,該報(bào)告基于全球視野與本土實(shí)踐,為企業(yè)戰(zhàn)略布局提供權(quán)威參考依據(jù)。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號