抗腫瘤藥物分為傳統抗腫瘤藥物和分子靶向治療藥物。傳統抗腫瘤藥物主要包括細胞毒抗癌藥、激素類抗癌藥、免疫調節類抗癌藥等;新型抗腫瘤藥物包括小分子靶向藥物、大分子抗體類藥物以及抗體偶聯藥物(ADC)等。

近年來,受到環境污染、人口老齡化以及不健康生活方式等風險因素的影響,國內腫瘤發病率不斷上升。根據國家癌癥中心的統計數據,2018 年中國癌癥新發病例數量約為 428.5 萬,復合年均增長率約為 2.5%。預計到 2023 年,年新發癌癥病例數將達到 486.5 萬。

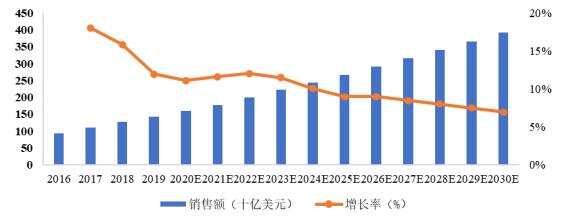

2019 年,全球抗腫瘤藥物花費總額接近 1,434 億美元,同比增長 11.9%。歐美和日本等發達國家仍占據市場主要地位,與此同時,包括中國在內的新興市場份額也在逐年上升,預測到 2030 年全球抗腫瘤藥物市場總額將超過 3,912 億美元。

圖表:全球抗腫瘤藥物市場規模及增速(2016-2030E)

資料來源:Frost & Sullivan

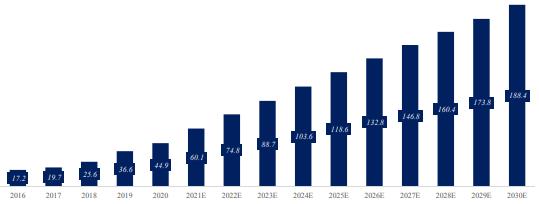

近十年來,國內抗腫瘤藥物市場發展迅速。沙利文報告顯示,2019 年國內抗腫瘤藥物市場規模達到281億元,較之2016年192億元的市場規模增長46.35%,增長率遠超過全球市場。預計 2030 年規模有望超過 1,018 億元,前景十分廣闊。

資料來源:Frost & Sullivan

B.非小細胞肺癌市場情況

肺癌是全球僅次于乳腺癌的第二大常見癌癥,根據世界衛生組織國際癌癥研究機構(IARC)的數據,2020 年,全球肺癌占全部癌癥種類的 11.1%。根據弗若斯特沙利文報告,中國 2020 年新增非小細胞肺癌人數 78.55 萬人,根據 2022年 2 月出版的《Frontiers in Immunology》中相關研究顯示,中國非小細胞肺癌患者中 EGFR 突變型占比約 51%,EGFR 野生型占比約 49%。而 ALK 野生型占全部非小細胞肺癌的比例在 95%左右。根據沙利文報告,中國非小細胞肺癌市場在過去保持著穩定的增長,市場規模從 2016 年的 172 億元增加至 2020 年 449 億元。預計到 2025 年,中國非小細胞肺癌市場規模將達到 1,186 億元。

圖表:非小細胞肺癌市場規棋,單位:十億RMB

資料來源:Frost & Sullivan

C.頭頸癌市場情況

頭頸癌是全球第六大常見癌癥,包括甲狀腺癌、喉癌、副鼻竇癌、口腔癌等,根據沙利文報告,中國 2020 年新增頭頸癌人數 14.31 萬人,其中頭頸鱗癌占整個頭頸癌人數的 90%,中國頭頸癌市場在過去保持著穩定的增長,市場規模從2016 年的 13 億元增加至 2020 年 30 億元。預計到 2025 年,中國頭頸癌市場規模將達到 74 億元。

圖表:中國頭頸癌市場規棋,單位:十億RMB

資料來源:Frost & Sullivan

D.食管癌市場情況食管癌是全球前十大常見癌癥,根據世界衛生組織國際癌癥研究機構(IARC)的數據,2020 年,全球食管癌占全部癌癥種類的 3.0%。根據沙利文報告,中國2020 年新增食管癌人數 28.96 萬人,其中食管鱗癌占整個食管癌人數的 90%,中國食道癌市場在過去保持著穩定的增長,市場規模從 2016 年的 23 億元增加至2020 年 33 億元。預計到 2025 年,中國食道癌市場規模將達到 122 億元。

圖表:食管癌市場規棋,單位:十億RMB

資料來源:Frost & Sullivan

E.結直腸癌市場情況

結直腸癌是全球僅次于肺癌的第三大常見癌癥,根據 IARC 的數據,2020年,直結腸癌占全部癌癥種類的 9.7%。根據世界衛生組織國際癌癥研究機構(IARC)發布了 2020 年全球最新癌癥負擔數據,2020 年中國結直腸癌死亡人數 28.61 萬人。根據沙利文報告,中國 2020 年新增結直腸癌人數 45.34 萬人,中國結直腸癌市場在過去保持著穩定的增長,市場規模從 2016 年的 69 億元增加至2020 年 161 億元。預計到 2025 年,中國結直腸癌市場規模將達到 316 億元。

圖表:結直腸癌市場規棋,單位:十億RMB

資料來源:Frost & Sullivan

隨著市場環境的變化、國家政策的支持、產業技術的積累,國內藥企的研發重點從仿制藥轉向創新藥。《Nature Reviews Drug Discovery》顯示,截至 2020年 1 月,中國在研的抗腫瘤藥物共有 821 個,其中包括 404 種 me-too 藥物和 359種 first-in-class 藥物,隨著這些項目的推進和落地,未來國內抗腫瘤藥物領域,將迎來收獲期。

另一方面,較之于發達國家,國內的抗腫瘤用藥格局仍處于轉化階段,由傳統的化療藥逐漸向靶向藥物和抗體藥物轉化。沙利文報告顯示,過去 5 年,在抗腫瘤藥領域,化療藥在中國市場的占比已由 65%下降到 59%,而抗體類藥物占比則逐漸增加。與傳統化療藥物相比,大分子抗體類抗腫瘤藥物具有療效顯著、副作用小、不易脫靶等優勢。未來,抗體類藥物將作為抗腫瘤藥物研發的重點領域,并將廣泛延伸至其他疾病領域。

受不健康生活方式、污染、社會老齡化等因素的影響,全球及中國腫瘤病人群體不斷擴大。《2018 年全球癌癥統計數據》表明,中國和全球癌癥新發病人數在 2018 年分別達到 428.5 萬人和 1,807.9 萬人,癌癥死亡人數分別為 229.6 萬人和 960 萬人,中國的癌癥發病率和死亡率均列全球首位。而抗體、ADC 藥物、融合蛋白等生物藥,對以癌癥為首的一系列疾病有優異的臨床效果,龐大的病人群體和臨床需求將進一步驅動市場增長。

政策方面,國家對抗腫瘤藥物的政策支持也在不斷加強。從“十一五”時期提出重點發展生物醫藥,綜合防治惡性腫瘤等慢性病,到“十四五”時期提出加快發展生物醫藥等產業,可以看出國家對抗腫瘤藥物行業的重視程度不斷提高。此外,國家衛健委、發改委等多部門也陸續印發了支持、規范抗腫瘤藥行業的發展政策,如加快創新藥品審批上市,對抗癌藥、罕見病用藥等臨床急需的創新藥品實施優先審評審批等。

同時,科技進步和創新藥物研發是推動中國抗腫瘤藥物市場發展的另一重要因素。靶向治療、免疫治療等新興治療手段不斷涌現,為腫瘤治療提供了更多選擇。國內藥企在生物醫藥領域的投入持續加大,一些本土創新藥物已經或即將進入市場,這不僅提高了國內患者的藥物可及性,也促進了國內抗腫瘤藥物產業的升級和發展。

展望未來,中國抗腫瘤藥物市場前景廣闊。隨著居民健康意識的提升和支付能力的增強,對高質量抗腫瘤藥物的需求將不斷增長。同時,國內外藥企的合作與競爭將進一步激發市場活力,推動更多高效、低毒的抗腫瘤新藥問世。在政策和市場的雙重驅動下,預計中國抗腫瘤藥物市場將繼續保持穩定增長,并在全球抗腫瘤藥物領域占據越來越重要的地位。

微信掃一掃

微信掃一掃

2023年中國智能醫療行業發展現狀、競爭格局及未來發展趨勢分析報告

2023年中國智能醫療行業發展現狀、競爭格局及未來發展趨勢分析報告

研究院服務號

研究院服務號