一、行業現狀:規模與結構的雙重變局

1.1 市場規模:從高速增長轉向穩健擴容

2025年,中國鋁塑板行業總產能突破1500萬噸,產量達1200萬噸,產能利用率約80%。盡管總量規模龐大,但增速已從“十三五”期間的兩位數回落至個位數。中研普華《2025-2030年中國鋁塑板行業市場分析及發展前景預測報告》預測,2025-2030年行業規模將以年均8%的復合增長率擴張,2030年市場規模有望突破2000億元。這一變化源于兩方面:一是房地產投資增速放緩,傳統建筑裝飾需求趨于飽和;二是新興領域(如新能源汽車、光伏、冷鏈物流)對高性能鋁塑板的需求爆發式增長。

1.2 區域格局:華東華南主導,中西部加速追趕

長三角、珠三角地區憑借產業集群優勢,占據全國60%以上的產能。但中西部地區正通過承接產業轉移和政策扶持快速崛起。例如,重慶、成都等地依托新能源汽車產業基地,吸引多家鋁塑板企業布局動力電池外殼專用材料生產線。根據中研普華《2025-2030年中國鋁塑板行業市場分析及發展前景預測報告》調研,2025年中西部地區鋁塑板產量占比將達25%,較2020年提升10個百分點。

1.3 競爭格局:頭部企業壟斷高端,中小企業困守中低端

行業CR5(前五家企業市占率)達35%,但高端市場CR3超過60%。龍頭企業通過技術壁壘(如A2防火認證、氟碳涂層專利)和規模效應壟斷利潤,而中小企業則陷入價格戰泥潭。

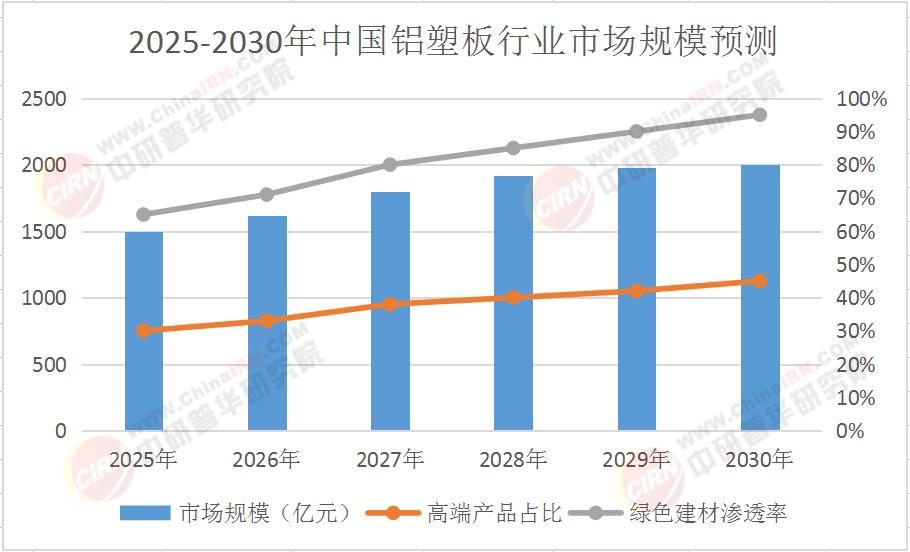

二、市場規模預測:2025-2030年復合增長率8%

中研普華《2025-2030年中國鋁塑板行業市場分析及發展前景預測報告》預測,2025-2030年中國鋁塑板行業將呈現“階梯式增長”態勢:

2025年:市場規模約1500億元,高端產品占比30%;

2027年:突破1800億元,新能源汽車、光伏領域需求占比提升至15%;

2030年:達2000億元,高端產品占比45%,綠色建材認證產品滲透率超50%。

表1 2025-2030年中國鋁塑板行業市場規模預測

2.1 驅動因素:政策、技術、需求三重共振

政策倒逼升級:2025年實施的《建材行業碳達峰實施方案》要求,到2030年鋁塑板單位產品能耗較2020年下降20%。企業被迫加大環保投入,例如采用再生鋁原料、VOCs零排放涂裝線。

技術突破開辟新賽道:氧化鋁塑板、阻燃鋁塑板等新型材料在新能源汽車電池包、光伏邊框領域滲透率快速提升。中研普華數據顯示,2025年氧化鋁塑板在動力電池領域的應用量同比增長200%。

需求結構變遷:綠色建筑強制標準(如《近零能耗建筑技術標準》)推動A2防火鋁塑板需求爆發。2025年,上海、深圳等一線城市新建公共建筑中,A2防火鋁塑板使用率已超60%。

2.2 挑戰與風險:產能過剩與環保成本攀升

低端產能過剩:中低端鋁塑板生產線利用率不足60%,部分企業通過出口消化庫存,但面臨反傾銷壓力(如印度對華鋁塑板反傾銷稅率達35%)。

環保成本激增:廢氣處理設備投資占新建生產線成本的15%-20%,中小企業現金流承壓。

技術替代風險:鋁蜂窩板、不銹鋼復合板等新材料在高端領域對鋁塑板形成替代威脅。

三、未來趨勢:高端化、綠色化、智能化三箭齊發

3.1 高端化:從“裝飾材料”到“功能材料”

性能升級:耐候性(30年不褪色)、防火性(A2級)、抗菌性(99.9%抑菌率)成為高端產品標配。例如,某企業開發的納米自潔鋁塑板,通過光催化技術實現表面污染物自動分解。

場景定制:針對新能源汽車電池包開發導熱鋁塑板,針對冷鏈物流開發隔熱鋁塑板。中研普華預測,2030年定制化產品占比將達30%。

3.2 綠色化:全生命周期減碳

原料替代:再生鋁使用比例從2025年的15%提升至2030年的30%,每噸再生鋁較原鋁減排碳排放95%。

生產革新:光伏發電+儲能系統在工廠的應用比例超40%,涂裝線VOCs回收率達98%。

循環經濟:鋁塑板回收利用率從2025年的50%提升至2030年的70%,企業通過“以舊換新”模式綁定客戶。

3.3 智能化:生產與服務的數字化重構

智能工廠:AI視覺檢測系統實現產品缺陷識別率99.9%,數字孿生技術縮短新品研發周期50%。

服務延伸:從“賣材料”到“賣解決方案”,例如為建筑商提供幕墻系統設計、施工指導、能耗監測一站式服務。

結語

2025-2030年,中國鋁塑板行業將進入“淘汰賽”階段。企業需以技術為矛、綠色為盾、服務為網,方能在2000億市場中突圍。如需獲取完整版產業報告,請點擊《2025-2030年中國鋁塑板行業市場分析及發展前景預測報告》,解鎖行業深度洞察與戰略決策工具!

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號