2025年中藥行業(yè)市場發(fā)展現(xiàn)狀趨勢分析

中研普華產(chǎn)業(yè)研究院在《2025-2030年中國中藥行業(yè)市場分析及發(fā)展前景預(yù)測報告》中指出,中藥行業(yè)已進(jìn)入“量價齊升”的新周期,其發(fā)展軌跡不僅折射出中國傳統(tǒng)文化現(xiàn)代化轉(zhuǎn)型的縮影,更成為全球健康治理的重要參與者。

一、中藥行業(yè)發(fā)展現(xiàn)狀

政策紅利釋放,頂層設(shè)計引領(lǐng)產(chǎn)業(yè)升級

近年來,國家對中藥行業(yè)的支持力度持續(xù)加碼。從《中醫(yī)藥振興發(fā)展重大工程實施方案》到《關(guān)于提升中藥質(zhì)量促進(jìn)中醫(yī)藥產(chǎn)業(yè)高質(zhì)量發(fā)展的意見》,政策覆蓋種植、研發(fā)、流通全鏈條。例如,醫(yī)保目錄調(diào)整中獨家中成藥報銷比例提升至85%,基藥目錄擴(kuò)容預(yù)期強烈,直接推動院內(nèi)市場放量。中研普華研究團(tuán)隊觀察到,政策導(dǎo)向正從“規(guī)模擴(kuò)張”轉(zhuǎn)向“價值創(chuàng)造”,通過鼓勵經(jīng)典名方開發(fā)、中藥創(chuàng)新藥研發(fā),推動行業(yè)從“中國方案”向全球標(biāo)準(zhǔn)邁進(jìn)。

市場需求升級,消費場景多元化

老齡化加速與慢性病低齡化趨勢下,中藥在慢病管理、康復(fù)治療和養(yǎng)生保健中的優(yōu)勢愈發(fā)凸顯。中研普華數(shù)據(jù)顯示,2025年中醫(yī)館及診所新增1.2萬家,院外健康養(yǎng)生需求占比提升至40%。“中醫(yī)+生活”場景爆發(fā),銀發(fā)經(jīng)濟(jì)、旅游經(jīng)濟(jì)、寵物經(jīng)濟(jì)等衍生市場占比超50%。例如,中醫(yī)康養(yǎng)旅游市場規(guī)模從2024年的800億元增至2030年的3000億元,年增速達(dá)25%。同時,Z世代推動養(yǎng)生茶飲、即食阿膠等快消品需求增長,跨界營銷成為新趨勢,中藥茶飲、中藥面包等網(wǎng)紅產(chǎn)品備受追捧。

技術(shù)賦能產(chǎn)業(yè),智能化重構(gòu)生態(tài)

AI與大數(shù)據(jù)技術(shù)正在重塑中藥研發(fā)與生產(chǎn)流程。中研普華研究指出,中醫(yī)AI輔助診斷系統(tǒng)已覆蓋全國超500家基層醫(yī)療機構(gòu),辨證準(zhǔn)確率達(dá)92%,開發(fā)周期從10年縮短至5年。區(qū)塊鏈溯源技術(shù)使中藥材質(zhì)量投訴率下降60%,云南三七、長白山人參等品種實現(xiàn)“一物一碼”全流程追溯。智能制造方面,中藥提取自動化生產(chǎn)線普及率從2020年的30%提升至2030年的70%,能耗降低30%,生產(chǎn)效率提高50%。

據(jù)中研產(chǎn)業(yè)研究院《2025-2030年中國中藥行業(yè)競爭分析及發(fā)展前景預(yù)測報告》分析

二、中藥產(chǎn)業(yè)鏈及市場規(guī)模

上游:中藥材種植智能化與標(biāo)準(zhǔn)化

中藥材是產(chǎn)業(yè)鏈的源頭,其種植模式正從“經(jīng)驗依賴”轉(zhuǎn)向“數(shù)據(jù)驅(qū)動”。中研普華研究顯示,全國中藥材種植面積穩(wěn)定增長,道地藥材占比提升至70%。甘肅、云南等產(chǎn)區(qū)通過GAP基地建設(shè),實現(xiàn)三七、人參等品種溢價超30%。區(qū)塊鏈溯源技術(shù)的普及,使消費者掃碼即可查詢種植、加工、流通信息,質(zhì)量可控性提升40%。同時,數(shù)字化平臺通過預(yù)測價格趨勢,幫助企業(yè)庫存周轉(zhuǎn)率提高25%,價格波動趨緩。

中游:產(chǎn)品創(chuàng)新與智能制造雙輪驅(qū)動

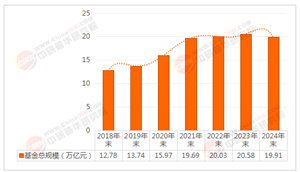

中藥飲片、中成藥與配方顆粒構(gòu)成中游核心市場。中研普華分析指出,中藥飲片市場規(guī)模持續(xù)擴(kuò)張,全自動提取生產(chǎn)線使能耗降低40%,標(biāo)準(zhǔn)化炮制工藝推動質(zhì)量均一性提升。中成藥領(lǐng)域,創(chuàng)新藥占比從15%提升至30%,以嶺藥業(yè)連花清瘟、津藥達(dá)仁堂安宮牛黃丸等單品年銷售額超20億元,心腦血管、呼吸系統(tǒng)用藥占據(jù)60%市場份額。配方顆粒市場則迎來爆發(fā)期,試點結(jié)束后企業(yè)數(shù)量從6家擴(kuò)至50家,醫(yī)保覆蓋品種增至300個,預(yù)計2030年市場規(guī)模達(dá)829.4億元。

下游:服務(wù)模式多元化與國際化

醫(yī)療終端與消費終端共同構(gòu)成下游市場。中研普華數(shù)據(jù)顯示,全國中醫(yī)類醫(yī)療衛(wèi)生機構(gòu)預(yù)計2030年增至15萬家,其中中醫(yī)診所占比超80%。遠(yuǎn)程診療、AI辨證系統(tǒng)覆蓋500家基層機構(gòu),單店日均接診量提升30%。國際化方面,中醫(yī)藥中心在海外增至10個,通過FDA植物藥路徑品種達(dá)11個,出口額預(yù)計從2023年的46億美元增至2030年的89億美元,占全球傳統(tǒng)醫(yī)藥市場30%份額。

三、中藥行業(yè)投資及未來發(fā)展前景

投資熱點:差異化賽道與全鏈條布局

中研普華建議投資者關(guān)注三大方向:其一,名貴藥材OTC賽道,天然牛黃等稀缺原料價格波動催生投資機會,具備進(jìn)口資質(zhì)與成本管控能力的企業(yè)有望受益;其二,高股息防御策略,行業(yè)龍頭憑借穩(wěn)定現(xiàn)金流與高分紅比例,成為資金避險優(yōu)選;其三,產(chǎn)業(yè)整合機遇,龍頭企業(yè)通過“種植基地+研發(fā)中心+零售終端”的全鏈條布局構(gòu)建護(hù)城河,中小企業(yè)需通過特色專科產(chǎn)品或區(qū)域深耕建立差異化優(yōu)勢。

風(fēng)險預(yù)警:質(zhì)量管控與國際化壁壘

盡管前景廣闊,中藥行業(yè)仍面臨多重挑戰(zhàn)。中研普華研究團(tuán)隊指出,質(zhì)量管控風(fēng)險尤為突出,中藥材重金屬超標(biāo)、農(nóng)藥殘留等問題頻發(fā),建立全產(chǎn)業(yè)鏈質(zhì)量追溯體系與戰(zhàn)略儲備制度成為關(guān)鍵。國際化進(jìn)程中,海外注冊壁壘與文化差異制約出口增長,企業(yè)需采取“循證醫(yī)學(xué)+本地化”策略,在“一帶一路”國家建立臨床研究基地。此外,醫(yī)保控費力度超預(yù)期可能壓縮利潤空間,企業(yè)需通過“臨床價值+成本優(yōu)勢”雙輪驅(qū)動應(yīng)對集采壓力。

未來展望:從規(guī)模擴(kuò)張到價值創(chuàng)造

中研普華預(yù)測,2030年中藥行業(yè)市場規(guī)模有望突破2萬億元,年復(fù)合增長率維持在10%-14%。嚴(yán)肅醫(yī)療領(lǐng)域,中醫(yī)中藥在重大疾病治療中的協(xié)同作用將進(jìn)一步強化,心腦血管、腫瘤用藥市場份額提升至35%。消費醫(yī)療領(lǐng)域,“中醫(yī)+生活”場景持續(xù)爆發(fā),銀發(fā)經(jīng)濟(jì)、旅游經(jīng)濟(jì)等衍生市場占比超50%。國際化方面,通過ISO國際標(biāo)準(zhǔn)認(rèn)證品種增至50個,在“一帶一路”沿線國家市場份額提升至45%,成為全球健康治理的重要參與者。

想要了解更多中藥行業(yè)詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國中藥行業(yè)競爭分析及發(fā)展前景預(yù)測報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號