2025年金屬制品行業(yè)市場(chǎng)發(fā)展現(xiàn)狀趨勢(shì)分析

中研普華產(chǎn)業(yè)研究院最新發(fā)布的《2025-2030年中國(guó)金屬制品行業(yè)全景分析與發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》指出,行業(yè)已形成“基礎(chǔ)材料穩(wěn)固支撐、高端領(lǐng)域突破引領(lǐng)、綠色轉(zhuǎn)型重塑生態(tài)”的三維發(fā)展格局,這一判斷與近期行業(yè)動(dòng)態(tài)高度契合。

一、金屬制品行業(yè)發(fā)展現(xiàn)狀與趨勢(shì)

(一)技術(shù)驅(qū)動(dòng)下的結(jié)構(gòu)性升級(jí)

當(dāng)前,金屬制品行業(yè)的技術(shù)革新呈現(xiàn)“雙輪驅(qū)動(dòng)”特征:一方面,傳統(tǒng)領(lǐng)域通過(guò)智能化改造實(shí)現(xiàn)效率躍升;另一方面,新興領(lǐng)域依托材料創(chuàng)新打開增長(zhǎng)空間。以新能源汽車輕量化為例,某頭部企業(yè)通過(guò)數(shù)字孿生技術(shù)優(yōu)化鋁合金工藝參數(shù),使部件屈服強(qiáng)度提升12%,疲勞壽命延長(zhǎng)2倍,成功打破國(guó)外技術(shù)壟斷。這種“工藝+材料”的協(xié)同創(chuàng)新,正在航空航天、深海探測(cè)等領(lǐng)域復(fù)制推廣——某企業(yè)為星際榮耀衛(wèi)星研發(fā)的超輕量化紙基復(fù)合材料,密度降至0.3g/cm3,直接服務(wù)于月球基地建設(shè)。

中研普華研究團(tuán)隊(duì)觀察到,工業(yè)機(jī)器人滲透率突破50%后,行業(yè)生產(chǎn)模式發(fā)生根本性轉(zhuǎn)變。AI排產(chǎn)系統(tǒng)將訂單交付周期壓縮至7天,良品率提升至99.3%,這種“柔性制造”能力使企業(yè)能夠快速響應(yīng)新能源汽車、5G通信等領(lǐng)域的定制化需求。例如,某企業(yè)通過(guò)3D虛擬試衣技術(shù),將海外客戶定制周期從傳統(tǒng)模式縮短至48小時(shí),成功切入高端市場(chǎng)。

(二)綠色轉(zhuǎn)型重構(gòu)競(jìng)爭(zhēng)壁壘

環(huán)保政策的倒逼效應(yīng)在2025年顯著放大。電解鋁行業(yè)綠電替代比例超30%,噸鋁碳排放從12噸降至8噸,這一變革不僅源于政策壓力,更源于市場(chǎng)選擇——?dú)W盟碳邊境調(diào)節(jié)機(jī)制(CBAM)實(shí)施后,未通過(guò)碳足跡認(rèn)證的產(chǎn)品出口成本增加12%-15%。某企業(yè)通過(guò)區(qū)塊鏈溯源系統(tǒng)實(shí)現(xiàn)全鏈條碳足跡可視化,其產(chǎn)品因此獲得歐盟豁免認(rèn)證,出口利潤(rùn)率提升5個(gè)百分點(diǎn)。

循環(huán)經(jīng)濟(jì)正在成為行業(yè)新賽道。廢舊金屬回收體系加速構(gòu)建,回收率目標(biāo)從2022年的52%提升至65%。某企業(yè)通過(guò)“以舊換新”模式,將廢舊家電用鋁材再利用率提升至85%,年處理量達(dá)50萬(wàn)噸,鋰回收率達(dá)96%,鎳鈷回收率超99%,這種“資源-產(chǎn)品-再生資源”的閉環(huán)模式,正在重塑行業(yè)成本結(jié)構(gòu)。

(三)全球化布局的深度與廣度

“一帶一路”倡議為行業(yè)拓展海外市提供戰(zhàn)略機(jī)遇。中國(guó)企業(yè)在東南亞、中東地區(qū)建設(shè)的鋼結(jié)構(gòu)工廠、電池材料生產(chǎn)基地,不僅規(guī)避了貿(mào)易壁壘,更通過(guò)本地化服務(wù)深度融入?yún)^(qū)域產(chǎn)業(yè)鏈。例如,某企業(yè)為空客提供的鈦合金緊固件,產(chǎn)品合格率達(dá)99.99%,這種“技術(shù)+服務(wù)”的組合拳,使其在歐洲高端市場(chǎng)占據(jù)一席之地。

中研普華產(chǎn)業(yè)規(guī)劃專家指出,行業(yè)全球化布局呈現(xiàn)“雙循環(huán)”特征:國(guó)內(nèi)區(qū)域協(xié)同發(fā)展形成“研發(fā)+生產(chǎn)”跨區(qū)域協(xié)作模式,長(zhǎng)三角、粵港澳大灣區(qū)聚焦高端研發(fā)與總部經(jīng)濟(jì),中西部地區(qū)承接加工制造環(huán)節(jié);國(guó)際產(chǎn)能合作則通過(guò)在海外建設(shè)生產(chǎn)基地,保障新能源電池原材料供應(yīng),這種布局使中國(guó)企業(yè)在全球價(jià)值鏈中的位置持續(xù)上移。

據(jù)中研產(chǎn)業(yè)研究院《2025-2030年金屬制品市場(chǎng)發(fā)展現(xiàn)狀調(diào)查及供需格局分析預(yù)測(cè)報(bào)告》分析

二、金屬制品產(chǎn)業(yè)鏈與市場(chǎng)規(guī)模

(一)產(chǎn)業(yè)鏈價(jià)值重構(gòu):從“線性”到“網(wǎng)狀”

當(dāng)前,金屬制品產(chǎn)業(yè)鏈呈現(xiàn)“上游資源保障+中游制造升級(jí)+下游應(yīng)用拓展”的網(wǎng)狀結(jié)構(gòu)。上游領(lǐng)域,中國(guó)西昆侖鋰礦帶探明資源量占全球16.5%,推動(dòng)碳酸鋰價(jià)格區(qū)間震蕩,這種資源掌控力為中游材料創(chuàng)新提供基礎(chǔ)。中游制造環(huán)節(jié),長(zhǎng)三角、珠三角、環(huán)渤海地區(qū)憑借產(chǎn)業(yè)集群效應(yīng)占據(jù)主導(dǎo)地位,工業(yè)機(jī)器人滲透率達(dá)50%的背后,是AI視覺檢測(cè)系統(tǒng)、5G+工業(yè)互聯(lián)網(wǎng)平臺(tái)等技術(shù)的深度滲透。下游應(yīng)用領(lǐng)域,新能源汽車、航空航天、5G通信等新興市場(chǎng)占比提升至38%,這種需求結(jié)構(gòu)的變化,正在倒逼產(chǎn)業(yè)鏈向高端化轉(zhuǎn)型。

(二)市場(chǎng)規(guī)模:基礎(chǔ)領(lǐng)域穩(wěn)健,新興領(lǐng)域爆發(fā)

基礎(chǔ)金屬制品領(lǐng)域,建筑用鋼結(jié)構(gòu)、鋁合金門窗等需求保持穩(wěn)定增長(zhǎng),汽車輕量化趨勢(shì)推動(dòng)高強(qiáng)鋼、鋁合金應(yīng)用深化,新能源領(lǐng)域光伏支架、風(fēng)電塔筒等需求激增。這種“傳統(tǒng)+新興”的雙輪驅(qū)動(dòng),使基礎(chǔ)金屬制品占據(jù)行業(yè)總規(guī)模的65%。

輕型金屬制品領(lǐng)域,3C電子產(chǎn)品用鎂合金支架、醫(yī)療器械用鈦合金部件等需求快速增長(zhǎng)。某企業(yè)開發(fā)的5G基站用鎂合金散熱器,導(dǎo)熱效率提升40%,這種技術(shù)突破使其在高端市場(chǎng)占據(jù)先機(jī)。特殊金屬制品領(lǐng)域,人形機(jī)器人用稀土永磁材料年增需求2000噸,航空航天用多孔金屬市場(chǎng)規(guī)模達(dá)百億級(jí),氫能儲(chǔ)存用金屬氫化物需求快速增長(zhǎng),這些細(xì)分領(lǐng)域的爆發(fā),正在重塑行業(yè)競(jìng)爭(zhēng)格局。

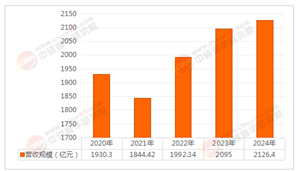

中研普華市場(chǎng)調(diào)研顯示,行業(yè)融資規(guī)模突破2000億元,其中智能制造領(lǐng)域占比45%,綠色制造領(lǐng)域占比30%。這種資本流向,與政策導(dǎo)向高度一致——國(guó)家“十四五”新材料專項(xiàng)規(guī)劃將高端金屬材料列為重點(diǎn)支持領(lǐng)域,2025年政府研發(fā)補(bǔ)貼同比增加20%,地方層面,江蘇、廣東等地設(shè)立專項(xiàng)基金,對(duì)氫能儲(chǔ)存用金屬氫化物、航空航天用多孔金屬等項(xiàng)目給予30%的研發(fā)補(bǔ)貼。

三、金屬制品行業(yè)投資與未來(lái)發(fā)展前景

(一)綠色材料:低碳化與循環(huán)經(jīng)濟(jì)的雙重紅利

生物基材料的應(yīng)用比例從2023年的5%提升至2030年的20%,這種變革不僅源于環(huán)保壓力,更源于市場(chǎng)選擇。某企業(yè)開發(fā)的竹纖維鋁合金,碳排放較傳統(tǒng)鋁材降低40%,已通過(guò)歐盟碳足跡認(rèn)證,這種“綠色+性能”的雙重優(yōu)勢(shì),使其在高端市場(chǎng)獲得溢價(jià)。再生金屬領(lǐng)域,廢舊金屬回收體系構(gòu)建與再生鋁、再生銅利用項(xiàng)目,兼具環(huán)保價(jià)值與經(jīng)濟(jì)效益,預(yù)計(jì)到2030年,再生有色金屬制品市場(chǎng)規(guī)模將達(dá)960億元。

(二)智能制造:柔性化與數(shù)字化的深度融合

AI驅(qū)動(dòng)的柔性生產(chǎn)線可滿足小批量、多批次訂單需求,生產(chǎn)成本降低25%。某企業(yè)通過(guò)數(shù)字孿生技術(shù)模擬產(chǎn)線運(yùn)行,將新品研發(fā)周期縮短30%,這種“虛擬+現(xiàn)實(shí)”的協(xié)同模式,正在重塑生產(chǎn)邏輯。服務(wù)型制造領(lǐng)域,企業(yè)從銷售產(chǎn)品轉(zhuǎn)向提供“設(shè)計(jì)+生產(chǎn)+回收”全鏈條服務(wù),某企業(yè)為食品品牌定制的“零碳包裝方案”,使客戶碳排放下降40%,這種“產(chǎn)品+服務(wù)”的組合,正在打開新的增長(zhǎng)空間。

(三)高端材料:國(guó)產(chǎn)化替代與技術(shù)突破的窗口期

半導(dǎo)體用高純?yōu)R射靶材、海洋平臺(tái)用超級(jí)雙相不銹鋼等“卡脖子”材料研發(fā)取得突破,預(yù)計(jì)到2030年,高端金屬材料自給率將從當(dāng)前的65%提升至85%。這種技術(shù)突破不僅源于政策支持,更源于市場(chǎng)需求——航空航天領(lǐng)域?qū)︹伜辖稹⒏邷睾辖鸬男枨竽暝鏊龠_(dá)12%,新能源汽車領(lǐng)域?qū)Ω邚?qiáng)度鋁合金的需求年均增速超15%,這種“需求拉動(dòng)+技術(shù)推動(dòng)”的雙重動(dòng)力,正在加速行業(yè)高端化進(jìn)程。

想要了解更多金屬制品行業(yè)詳情分析,可以點(diǎn)擊查看中研普華研究報(bào)告《2025-2030年金屬制品市場(chǎng)發(fā)展現(xiàn)狀調(diào)查及供需格局分析預(yù)測(cè)報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)