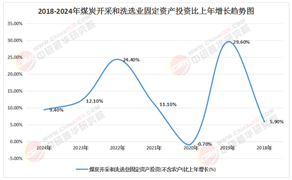

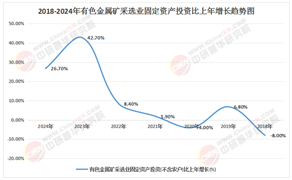

礦山機械行業(yè)是指為礦山開采、礦物加工等生產(chǎn)活動提供各類機械設備及相關技術的產(chǎn)業(yè),其產(chǎn)品涵蓋采礦設備、選礦設備、探礦設備等多種類型。當前,中國礦山機械行業(yè)正處于轉(zhuǎn)型升級的關鍵時期,行業(yè)規(guī)模不斷擴大,技術水平逐步提升,但同時也面臨著市場競爭激烈、環(huán)保要求日益嚴格等諸多挑戰(zhàn)。

礦山機械行業(yè)發(fā)展現(xiàn)狀與產(chǎn)業(yè)鏈分析

在全球礦業(yè)資源需求持續(xù)攀升與"雙碳"目標雙重驅(qū)動下,中國礦山機械行業(yè)正經(jīng)歷從傳統(tǒng)裝備制造向智能解決方案提供商的深刻轉(zhuǎn)型。中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國礦山機械行業(yè)深度調(diào)研與智能化轉(zhuǎn)型戰(zhàn)略研究報告》指出,行業(yè)已進入技術迭代與商業(yè)模式重構(gòu)的關鍵期,預計到2030年將形成萬億級市場空間。這場變革不僅關乎企業(yè)生存,更決定著中國在全球礦業(yè)裝備領域的戰(zhàn)略地位。

一、市場發(fā)展現(xiàn)狀:多重驅(qū)動力下的結(jié)構(gòu)性變革

1.1 需求結(jié)構(gòu)升級:從規(guī)模擴張到質(zhì)量優(yōu)先

當前礦山機械市場需求呈現(xiàn)顯著分化特征。傳統(tǒng)煤炭、鋼鐵行業(yè)設備更新周期延長,但新能源產(chǎn)業(yè)帶來的鋰、鈷等稀有金屬開采設備需求激增。中研普華調(diào)研發(fā)現(xiàn),非金屬礦加工、建筑骨料等領域?qū)χ行⌒驮O備、特種工況定制的需求上升,促使企業(yè)向細分市場深耕。這種需求結(jié)構(gòu)變化推動行業(yè)從"通用型設備供應"轉(zhuǎn)向"場景化解決方案提供"。

1.2 技術融合加速:智能化與綠色化雙輪驅(qū)動

5G、人工智能、工業(yè)互聯(lián)網(wǎng)的深度融合正在重塑產(chǎn)品形態(tài)。早期智能化設備多聚焦于單機功能優(yōu)化,如采煤機的自動截割、運輸機的故障自診斷。而當前行業(yè)已邁向"全流程無人化"階段,采礦機、運輸機、選礦設備通過工業(yè)互聯(lián)網(wǎng)形成閉環(huán)系統(tǒng),實現(xiàn)從感知到執(zhí)行的全自動控制。在綠色化方面,永磁電機替代傳統(tǒng)電機、余熱回收技術、尾礦回收裝備的普及,推動行業(yè)能效水平顯著提升。

二、市場規(guī)模:萬億級空間的增長邏輯

2.1 全球市場擴張:新興經(jīng)濟體成為增長極

據(jù)中研普華預測,2025-2030年全球礦山機械市場規(guī)模將以年均8%-10%的速度持續(xù)增長,到2030年有望突破1500億美元。這一增長主要得益于三大動力:全球礦業(yè)投資的復蘇、新興市場國家的基礎設施建設需求、智能化綠色化技術的廣泛應用。亞太地區(qū)將成為最大市場板塊,其市場份額預計將從2024年的35%提升至2030年的42%,中國、印度和澳大利亞作為主要礦業(yè)國家,對大型礦用設備的需求將持續(xù)保持高位。

2.2 國內(nèi)市場升級:政策驅(qū)動與技術引領

中國作為全球最大礦山機械生產(chǎn)國,行業(yè)規(guī)模已突破關鍵節(jié)點。中研普華研究指出,國內(nèi)市場增長呈現(xiàn)"存量改造+新增需求"雙輪驅(qū)動特征:存量設備智能化改造需求約占市場增量的35%,新建智慧礦山裝備采購需求約占45%。值得關注的是,露天礦無人駕駛運輸系統(tǒng)、井下智能掘進裝備等細分領域增速將超過行業(yè)平均水平,成為新的增長引擎。

2.3 細分市場分化:高端裝備與環(huán)保產(chǎn)品崛起

在產(chǎn)品結(jié)構(gòu)方面,高端智能裝備與環(huán)保型產(chǎn)品成為市場主流。無人駕駛礦卡、智能鉆探設備、遠程監(jiān)控系統(tǒng)等新興產(chǎn)品市場正在快速崛起。同時,隨著環(huán)保法規(guī)的日益嚴格,電動礦用卡車、氫燃料挖掘機和光伏發(fā)電配套設備等環(huán)保型產(chǎn)品市場份額逐年提高。中研普華數(shù)據(jù)顯示,電動礦用卡車在歐美市場的滲透率已從2024年的15%提升至25%,預計到2030年將超過35%。

根據(jù)中研普華研究院撰寫的《2025-2030年中國礦山機械行業(yè)深度調(diào)研與智能化轉(zhuǎn)型戰(zhàn)略研究報告》顯示:

三、產(chǎn)業(yè)鏈重構(gòu):協(xié)同創(chuàng)新中的價值創(chuàng)造

3.1 上游材料革命:高性能材料驅(qū)動產(chǎn)品升級

礦山機械的性能提升高度依賴上游原材料的創(chuàng)新。鋼鐵作為基礎材料,其供應情況受到全球產(chǎn)能、環(huán)保政策以及原材料價格等多重因素的影響。有色金屬尤其是銅和鋁在電機、電纜和輕量化結(jié)構(gòu)件等領域的應用廣泛,其需求量隨著新能源汽車和可再生能源產(chǎn)業(yè)的發(fā)展而持續(xù)增長。特種合金方面,鈷、鎳、鎢等稀有金屬的需求量顯著增長,推動材料供應商向高性能、定制化方向發(fā)展。

3.2 中游制造轉(zhuǎn)型:智能制造與柔性生產(chǎn)

中游制造環(huán)節(jié)正經(jīng)歷從傳統(tǒng)加工向智能制造的轉(zhuǎn)型。萬噸級壓鑄機、智能壓鑄島等先進設備的引入,將壓鑄精度提升至微米級。數(shù)字孿生技術在模具設計中的應用,使試模次數(shù)大幅減少,開發(fā)周期顯著壓縮。這種制造模式的創(chuàng)新不僅提升了產(chǎn)品質(zhì)量,更為企業(yè)提供了快速響應市場需求的能力。

3.3 下游服務延伸:從設備供應到系統(tǒng)集成

下游應用領域的需求升級推動行業(yè)向系統(tǒng)集成方向發(fā)展。礦山企業(yè)不再滿足于單一設備采購,而是尋求涵蓋規(guī)劃設計、設備選型、安裝調(diào)試、運維服務的整體解決方案。中研普華調(diào)研發(fā)現(xiàn),提供全生命周期服務的企業(yè)毛利率較傳統(tǒng)設備供應商高出8-10個百分點。這種服務模式的轉(zhuǎn)變,要求企業(yè)具備跨領域技術整合能力和項目管理體系。

中研普華產(chǎn)業(yè)研究院認為,未來五年,行業(yè)將呈現(xiàn)"智能化驅(qū)動、場景化深耕、全球化競合"的三維發(fā)展格局,具備系統(tǒng)解決方案能力、技術創(chuàng)新實力與生態(tài)構(gòu)建優(yōu)勢的企業(yè),將在這場產(chǎn)業(yè)變革中占據(jù)先機,實現(xiàn)可持續(xù)發(fā)展與投資回報的最大化。

想了解更多礦山機械行業(yè)干貨?點擊查看中研普華最新研究報告《2025-2030年中國礦山機械行業(yè)深度調(diào)研與智能化轉(zhuǎn)型戰(zhàn)略研究報告》,獲取專業(yè)深度解析。

研究院服務號

研究院服務號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號