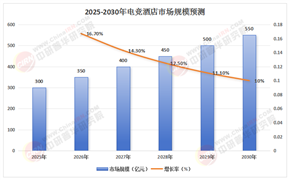

隨著技術的不斷進步,該行業(yè)的產(chǎn)品性能不斷提升,功能日益豐富,為創(chuàng)作者和使用者提供了更多便捷與創(chuàng)新的拍攝體驗,推動了影像記錄和傳播方式的變革,也促進了相關上下游產(chǎn)業(yè)的協(xié)同發(fā)展。

2025年移動拍攝裝備行業(yè)市場規(guī)模與產(chǎn)業(yè)鏈分析

一、行業(yè)全景洞察:從工具到生態(tài)的范式躍遷

移動拍攝裝備行業(yè)正經(jīng)歷從單一硬件工具向智能生態(tài)系統(tǒng)的范式轉變。在短視頻、直播電商、XR技術普及的三重驅動下,行業(yè)邊界持續(xù)拓展,形成“硬件+軟件+服務”三位一體的產(chǎn)業(yè)格局。中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國移動拍攝裝備行業(yè)競爭格局與投資價值研究咨詢報告》指出,全球市場規(guī)模已突破2000億元,中國憑借技術創(chuàng)新與場景化應用優(yōu)勢,占據(jù)全球市場近四成份額。

技術革新是行業(yè)發(fā)展的核心引擎。AI影像處理、多光譜成像、空間計算等技術的突破,推動設備性能向專業(yè)級靠攏。例如,vivo X200 Ultra通過雙芯聯(lián)動實現(xiàn)夜景人像噪點降低、長焦微距清晰度提升,標志著移動影像進入全鏈路AI時代。同時,XR設備的滲透加速場景重構,影石Insta360與Pico合作推出的VR拍攝套裝,支持180° 3D視頻錄制,價格下探至3000元檔位,推動影視制作流程變革。

政策與消費的雙重驅動為行業(yè)注入活力。國家將運動相機列為《智能硬件產(chǎn)業(yè)發(fā)展行動計劃》重點領域,2025年研發(fā)補貼增加。智能手機補貼政策的出臺,直接刺激終端消費,推動智能手機出貨量增長。消費升級趨勢下,短視頻與直播用戶規(guī)模達12億,推動運動相機、全景相機銷量激增。

二、市場規(guī)模與增長邏輯:技術迭代與場景滲透的共振效應

移動拍攝裝備市場的爆發(fā)式增長,源于技術迭代與場景滲透的協(xié)同共振。

技術迭代驅動硬件升級:CMOS傳感器、光學鏡頭、鋰電池等核心零部件的技術突破,推動設備向更高像素、更強防抖、更長續(xù)航方向發(fā)展。例如,大疆Osmo Action 5 Pro搭載傳感器,支持視頻錄制,AI超級夜景模式和人物跟隨技術優(yōu)化用戶體驗。同時,國產(chǎn)廠商在圖像防抖、低光環(huán)境拍攝等領域取得突破,推動國產(chǎn)替代率提升。

場景滲透拓展市場邊界:消費級市場,短視頻與直播的興起推動用戶對設備便攜性、智能化需求激增。Z世代偏好輕量化、高顏值設計,AI美顏、一鍵成片功能復購率高;銀發(fā)群體需求推動適老化運動相機市場增長。行業(yè)級市場,運動相機在警用裝備采購中年增,車企預裝車載運動相機成為新藍海;全景相機在視頻會議、機器人導航等場景中應用,進一步打開市場空間。

生態(tài)構建提升用戶粘性:頭部企業(yè)通過構建“硬件+軟件+服務”生態(tài),提升用戶留存率。例如,大疆推出“Mimo+”會員服務,提供云存儲、AI剪輯模板及設備保修,用戶留存率提升。同時,跨設備協(xié)同生態(tài)的完善,推動移動拍攝設備與智能手機、無人機、智能穿戴設備等形成更緊密的聯(lián)動。

中研普華預測,未來五年行業(yè)將保持兩位數(shù)增長,智能化、場景化、生態(tài)化將成為市場增長的主要驅動力。短期看,受消費電子市場波動影響,市場需求可能出現(xiàn)短期調(diào)整,但長期增長趨勢明確。中期看,技術創(chuàng)新與場景滲透將推動行業(yè)向高端化、專業(yè)化方向加速轉型。長期看,隨著5G、AI、XR技術的深度融合,移動拍攝裝備將在智慧城市、工業(yè)檢測、醫(yī)療健康等領域發(fā)揮戰(zhàn)略價值,拓展新的增長空間。

三、產(chǎn)業(yè)鏈重構:垂直整合與跨界協(xié)同成競爭焦點

根據(jù)中研普華研究院撰寫的《2025-2030年中國移動拍攝裝備行業(yè)競爭格局與投資價值研究咨詢報告》顯示:移動拍攝裝備產(chǎn)業(yè)鏈呈現(xiàn)“上游核心零部件-中游品牌商-下游場景化服務”的垂直結構。

上游環(huán)節(jié):核心零部件的國產(chǎn)化替代加速推進。在傳感器領域,國產(chǎn)廠商在圖像防抖、低光環(huán)境拍攝等領域取得突破,推動國產(chǎn)替代率提升。在光學鏡頭領域,國產(chǎn)廠商通過技術創(chuàng)新,縮小與國際巨頭的差距。在鋰電池領域,國產(chǎn)廠商通過提升能量密度、優(yōu)化電池管理系統(tǒng),延長設備續(xù)航時間。

中游環(huán)節(jié):品牌商通過技術創(chuàng)新、生態(tài)構建、全球化布局構建競爭力。在技術創(chuàng)新方面,企業(yè)通過加大研發(fā)投入、產(chǎn)學研合作,突破AI影像處理、多光譜成像等關鍵技術。在生態(tài)構建方面,企業(yè)通過推出會員服務、跨設備協(xié)同應用,提升用戶粘性與附加值。在全球化布局方面,企業(yè)通過在東南亞、中東等地區(qū)建立本土化基地,拓展國際市場。

下游環(huán)節(jié):場景化服務成為企業(yè)競爭的新戰(zhàn)場。在消費級市場,企業(yè)通過推出定制化產(chǎn)品、提供增值服務,滿足用戶個性化需求。例如,針對短視頻創(chuàng)作者推出輕量化、高顏值的運動相機;針對銀發(fā)群體推出適老化運動相機。在行業(yè)級市場,企業(yè)通過提供定制化解決方案,推動移動拍攝設備在警用執(zhí)法、工業(yè)檢測、醫(yī)療健康等領域的應用。

競爭格局呈現(xiàn)“頭部集中、跨界融合、生態(tài)競爭”特征。行業(yè)CR5持續(xù)提升,頭部企業(yè)通過技術壁壘、生態(tài)優(yōu)勢、全球化布局鞏固市場地位。跨界融合方面,手機廠商通過計算攝影技術沖擊傳統(tǒng)市場,無人機廠商通過XR技術拓展應用場景。生態(tài)競爭方面,企業(yè)通過構建“硬件+軟件+服務”生態(tài),提升用戶留存率與附加值。

移動拍攝裝備行業(yè)正站在技術革命與場景重構的交匯點上。技術突破推動行業(yè)向智能化、場景化、生態(tài)化方向演進,政策紅利與市場需求釋放創(chuàng)造新的市場空間,而全球化布局則為企業(yè)提供更廣闊的發(fā)展舞臺。未來,行業(yè)將朝著技術融合深化、場景邊界拓展、綠色可持續(xù)轉型的方向發(fā)展,成為推動數(shù)字經(jīng)濟與文化產(chǎn)業(yè)融合發(fā)展的重要力量。

想了解更多移動拍攝裝備行業(yè)干貨?點擊查看中研普華最新研究報告《2025-2030年中國移動拍攝裝備行業(yè)競爭格局與投資價值研究咨詢報告》,獲取專業(yè)深度解析。

研究院服務號

研究院服務號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號