多晶硅是一種重要的半導體材料,它是硅元素的一種晶體形態。在微觀結構上,多晶硅由許多小的晶體顆粒組成,這些晶體顆粒的大小和形狀各異,其晶界處的原子排列相對無序。

與單晶硅相比,多晶硅的晶體結構不夠完美,但具有成本相對較低、生產技術相對成熟等優點。它是制造太陽能電池、半導體器件等多種電子產品的關鍵原材料,其純度和質量對產品的性能有著至關重要的影響。在太陽能電池領域,多晶硅太陽能電池憑借較高的性價比,在光伏發電市場中占據著重要份額;在半導體產業中,多晶硅也是制造集成電路等微電子器件不可或缺的基礎材料,用于形成晶體管、電阻等多種半導體元件結構。

多晶硅作為光伏產業與半導體工業的核心原材料,其發展軌跡與全球能源轉型及科技革命緊密交織。自21世紀初中國啟動新能源戰略以來,多晶硅行業從依賴進口的薄弱環節,逐步成長為全球供應鏈的主導力量。光伏產業的爆發式增長與半導體國產化浪潮的雙重驅動下,中國多晶硅產能與技術實現跨越式突破,形成了以改良西門子法為核心的生產體系,并通過工藝優化與裝備國產化顯著降低能耗與成本。

上游工業硅原料供應逐步向新疆、四川等能源富集區集中,中游多晶硅生產依托技術壁壘形成寡頭競爭格局,下游光伏組件與半導體應用則推動終端市場全球化布局。內蒙古、四川、江蘇等地通過產業集群化發展,形成“資源-生產-應用”一體化生態,降低物流成本并提升協同效率。這種區域集聚效應雖強化了產業韌性,但也帶來局部產能過剩風險,需警惕市場供需失衡引發的價格波動。

據中研產業研究院《2025-2030年中國多晶硅行業全景調研與未來趨勢預測報告》分析:

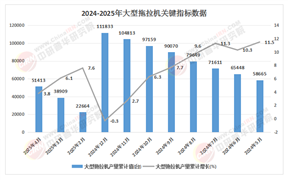

2025年一季度國內多晶硅繼續呈現“三低一高”的運行狀態,即市場價格和供需保持低位,但庫存維持高位。

根據海關最新數據,2025年4月我國多晶硅進口量為954.3噸,環比減少約67.16%。硅業分會分析稱,多晶硅進口量下降一定程度是受到了國內下游企業原料備貨結束、需求減少的影響,預計該影響仍將在一定時間內持續。

4月多晶硅進口均價為32.60美元/千克,環比上漲53.72%。兩大主要進口來源國進口均價分別為:德國29.96美元/千克,日本41.46美元/千克。價格變動分別為-16.64%及-1.39%。

當前多晶硅行業正處于技術成熟期與市場成長期的疊加階段。光伏平價上網的實現使下游需求從政策驅動轉向經濟驅動,而TOPCon、HJT等新型電池技術對硅料品質的升級需求,正在重塑產品價值體系。半導體產業的國產替代進程則開辟了第二增長曲線,但需跨越電子級多晶硅的純度與晶體缺陷控制難關。政策端,“雙碳”目標下的綠電占比要求與能耗雙控考核,迫使企業重新評估生產布局的能源結構。這種多維變量的交織,使得行業競爭從單一維度的成本比拼,轉向技術、環保、全球化布局的綜合能力較量。未來三年將是行業洗牌的關鍵窗口期,唯有構建差異化競爭優勢的企業方能穿越周期波動。

多晶硅行業的發展前景十分廣闊。隨著全球對清潔能源的需求不斷增加,太陽能光伏發電產業呈現出蓬勃發展的態勢,作為太陽能電池的核心原材料,多晶硅的市場需求也隨之穩步增長。在技術層面,多晶硅的生產工藝不斷優化,生產效率提高,生產成本逐漸降低,這使得其在市場競爭中更具優勢,能夠更好地滿足大規模應用的需求。同時,隨著半導體產業的持續升級,對多晶硅的品質要求也在不斷提高,這將促使多晶硅企業加大研發投入,提升產品性能。

此外,各國政府對新能源產業的支持政策也為多晶硅行業的發展提供了有力保障,未來多晶硅行業有望在技術創新、市場拓展和產業協同等方面取得更大的突破,為全球能源轉型和電子信息產業的發展做出重要貢獻。

想要了解更多多晶硅行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國多晶硅行業全景調研與未來趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號