交通基礎設施是指為保障和促進人員和貨物流動而建設的各種設施的總稱。它包括公路、鐵路、橋梁、隧道、航道、港口、機場等設施,是現代經濟社會運行的基礎。目前,交通基礎設施行業在全球范圍內都得到了快速發展。隨著城市化進程的加速和經濟的快速增長,對交通基礎設施的需求也在不斷增加。

作為國民經濟發展的基礎性支柱,中國交通基礎設施行業始終扮演著連接區域經濟、促進社會流動性和支撐國家戰略實施的關鍵角色。

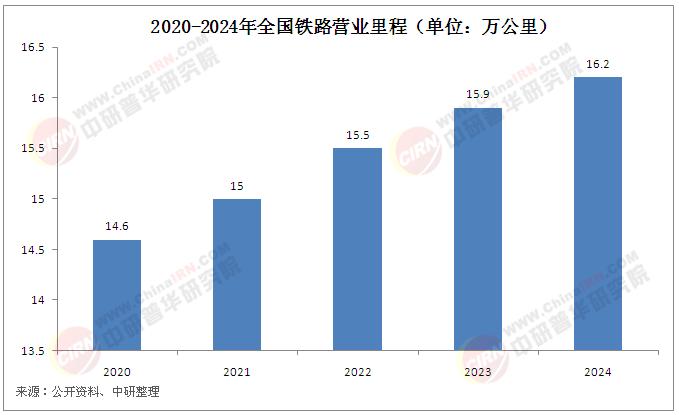

自改革開放以來,我國交通基礎設施經歷了從“瓶頸制約”到“基本適應”的跨越式發展,目前已形成覆蓋公路、鐵路、水路、航空和城市交通的綜合立體網絡。截至2023年,全國鐵路營業里程達15.9萬公里,其中高鐵4.5萬公里;公路總里程突破543萬公里,高速公路穩居全球首位;港口萬噸級泊位數、內河航道通航里程等指標均位居世界前列。

在政策層面,“十四五”規劃和《交通強國建設綱要》明確提出構建現代化高質量綜合立體交通網的目標,推動行業向智能化、綠色化、一體化轉型升級。新基建戰略的實施進一步加速了5G、物聯網、大數據等技術與傳統基礎設施的融合,智能交通管理系統、車路協同、自動化碼頭等創新應用逐步落地,為行業注入新動能。與此同時,交通基礎設施投資規模持續高位運行,2023年全年完成交通固定資產投資39142億元,成為穩增長、擴內需的重要抓手。

當前,中國交通基礎設施行業呈現“規模擴張”與“提質增效”并行的雙重特征。從需求端看,城鎮化率提升、居民消費升級及產業轉型驅動客貨運量穩步增長。2023年貨運需求在電商物流、制造業復蘇帶動下保持韌性。

據中研產業研究院《2025-2030年中國交通基礎設施行業全景分析與發展戰略研究報告》分析:

然而,行業亦面臨多重結構性矛盾:一是區域發展失衡,東部沿海地區路網密度顯著高于中西部,資源協調與效益釋放存在落差;二是投融資壓力凸顯,尤其是收費公路領域,新通車路產回報周期拉長與存量債務集中到期矛盾交織,全行業利息支出占比持續攀升;三是技術標準與運維能力待提升,部分早期建設項目面臨老化改造需求,智慧化轉型所需的跨部門數據互通與人才儲備仍需加強。此外,全球供應鏈重塑與低碳轉型要求倒逼行業探索綠色建造、新能源裝備應用等新路徑。

未來五年,中國交通基礎設施行業將圍繞“高質量發展”主線,在以下維度實現突破:

智能化升級:以“數字孿生”“北斗導航”“自動駕駛”等技術為核心的智慧交通體系加速落地。例如,智慧公路通過泛在感知設備與云控平臺實現全生命周期管理,鐵路領域推進CTCS-4級列控系統研發,港口自動化碼頭占比計劃提升至30%以上。

綠色低碳轉型:交通基礎設施與新能源產業深度融合,光伏公路、氫能港口、電動重卡換電網絡等示范項目逐步推廣。內河船舶LNG動力改造、機場APU替代設施建設等節能減排舉措成為政策重點。

網絡化協同:依托“6軸7廊8通道”國家綜合立體交通骨架,強化干線通道與城市群、都市圈微循環銜接。京津冀、長三角、粵港澳大灣區等區域通過城際鐵路、市域快線實現“1小時通勤圈”,中歐班列、西部陸海新通道提升國際聯運效率。

投融資模式創新:REITs試點擴容、PPP新政落地及專項債傾斜支持,吸引社會資本參與交通基建。

中國交通基礎設施行業正處在從“規模驅動”向“價值創造”躍遷的關鍵階段。短期看,宏觀經濟復蘇與政策紅利釋放將繼續支撐投資強度。中長期而言,行業增長邏輯將轉向效率提升與模式創新:一方面,人工智能與新材料技術推動設計施工集約化,全要素生產率有望提高20%以上;另一方面,“交通+”融合業態(如交旅融合、物流樞紐經濟)催生新增長點,樞紐城市TOD開發、多式聯運“一單制”等模式重塑產業生態。

值得關注的是,行業仍須破解三大核心命題:一是平衡公益性屬性與市場化運營,通過動態調價機制、財政補貼優化保障可持續發展;二是強化風險防控,嚴控債務規模與工程質量,避免低效重復建設;三是深化國際合作,以“一帶一路”為載體輸出中國標準與技術,參與全球交通治理體系改革。

總體而言,在“雙循環”格局與“雙碳”目標的雙重牽引下,中國交通基礎設施行業將持續發揮戰略先導作用,為經濟高質量發展筑基護航。

想要了解更多交通基礎設施行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國交通基礎設施行業全景分析與發展戰略研究報告》。我們的報告包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。在未來的競爭中擁有正確的洞察力,就有可能在適當的時間和地點獲得領先優勢。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號