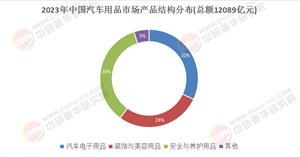

汽車零配件行業是汽車工業的核心支撐,其發展水平直接決定了汽車產業的整體競爭力。近年來,全球汽車工業加速向電動化、智能化轉型,中國作為全球最大的汽車生產與消費市場,正通過政策引導、技術創新和產業鏈協同,推動零配件行業進入高質量發展階段。

根據中國汽車工業協會發布的數據,2024年我國汽車產銷量雙雙超過3100萬輛,再創歷史新高。3128.2萬輛(產量)和3143.6萬輛(銷量),同比分別增長3.7%和4.5%,連續第二年突破3000萬輛,連續16年全球第一。其中,汽車出口585.9萬輛,同比增長19.3%,進一步鞏固第一大汽車出口國地位,帶動零配件市場規模持續擴張。

同時,新能源汽車的爆發式增長,2024年,我國新能源汽車產銷量分別完成1288.8萬輛和1286.6萬輛,同比分別增長34.4%和35.5%,為電池、電機、電控等核心零部件帶來結構性機遇。

中國已形成長三角、珠三角等六大汽車產業集群,區域內專業化分工和資源整合能力顯著提升。國產化替代趨勢明顯,本土企業在發動機精密組件、輕量化材料、智能駕駛傳感器等領域的研發投入加大,逐步打破外資技術壟斷。政策層面,“雙碳”目標驅動下,輕量化材料應用和綠色制造成為行業升級重點,而《新能源汽車產業發展規劃》等文件則為產業鏈提供了長期增長動能。然而,行業仍面臨核心技術短板、國際供應鏈波動、后市場服務分散等挑戰,亟需通過創新與整合構建可持續競爭力。

在全球汽車產業電動化、智能化浪潮與供應鏈格局重構的雙重驅動下,中國汽車零配件行業正迎來從"本土配套"向"全球供應"的戰略轉型窗口期。

據中研產業研究院《2025-2030年中國汽車零配件行業跨境出海戰略研究報告》分析:

當前,中國汽車零配件行業已形成三大出海動能:其一,新能源汽車全球滲透率提升催生高壓電驅系統、智能座艙等高附加值部件的增量需求;其二,國際主機廠供應鏈"去中心化"趨勢推動中國企業在成本控制與柔性制造領域的優勢釋放;其三,RCEP、一帶一路等政策紅利為東南亞、中東歐等新興市場開拓提供制度性通道。然而,技術標準壁壘、屬地化服務能力欠缺、地緣政治風險等挑戰亦構成出海進程中的關鍵阻力點。

當前,汽車零配件行業正處于傳統制造向智能生態跨越的關鍵節點。一方面,燃油車市場增速放緩導致傳統零部件企業利潤承壓,部分依賴內燃機技術的企業陷入轉型陣痛;另一方面,新能源汽車滲透率快速提升(預計2030年達50%),催生對三電系統、車規級芯片、域控制器等新興零部件的龐大需求。與此同時,全球供應鏈重構背景下,中國零配件企業憑借成本優勢和技術積累,加速出海布局,2023年零部件出口額突破900億美元,占汽車商品出口總量的47%。

行業分化趨勢加劇:頭部企業通過并購整合擴大規模效應,例如均勝電子通過收購海外技術公司增強智能座艙業務;中小企業則聚焦細分領域差異化競爭,如激光雷達、碳化硅功率模塊等賽道涌現出一批“專精特新”企業。此外,后市場服務成為新增長極,互聯網平臺推動配件銷售、維修保養的標準化與透明化,但假冒偽劣、渠道碎片化等問題仍制約用戶體驗。如何在技術突破、全球化布局和模式創新中平衡發展,成為行業下一階段的核心命題。

市場結構:傳統零部件如發動機、變速箱仍占據主要份額,但新能源相關部件增速顯著,例如動力電池市場規模年復合增長率達45%。區域分布上,長三角地區依托主機廠集聚效應,形成覆蓋傳感器、線控底盤的全產業鏈生態;中西部則以低成本優勢承接東部產能轉移,重點發展鑄造件、內飾等勞動密集型產品。

技術升級路徑:輕量化與智能化成為技術主攻方向。鋁合金壓鑄件產量突破790萬噸,一體化壓鑄工藝大幅降低車身制造成本;改性塑料在保險杠、內飾件的滲透率提升至60%。智能駕駛領域,域控制器前裝量同比增長68%,激光雷達企業禾賽科技季度交付量激增27倍。企業研發投入占比從3%提升至5%,產學研合作加速,例如清華大學與寧德時代聯合開發固態電池技術。

競爭格局演變:國際巨頭博世、大陸等仍主導高端市場,但本土企業市占率從40%攀升至55%。比亞迪弗迪電池、寧德時代憑借垂直整合模式占據全球動力電池60%份額;華為、大疆通過ICT技術跨界切入智能駕駛賽道,重構供應鏈話語權。中小企業在細分領域表現亮眼:雙環傳動精密齒輪打入特斯拉供應鏈,拓普集團智慧電動門系統實現規模化量產。

技術創新驅動產業躍遷:下一代技術如全固態電池、碳化硅電機控制器、4D成像雷達將進入商業化階段。材料領域,鎂合金、碳纖維復合材料應用比例提升,推動整車能耗降低15%-20%。智能制造方面,數字孿生工廠覆蓋率將超30%,AI質檢技術減少人工成本40%。

全球化布局深化:海外建廠成為本土企業戰略重心,東南亞、墨西哥成為產能轉移熱點區域。預計2030年頭部企業海外收入占比超35%,通過本地化生產規避貿易壁壘。同時,中國主導的《新能源汽車供應鏈標準》有望輸出至“一帶一路”國家,增強國際規則制定權。

后市場生態重構:車聯網普及推動配件需求從“故障維修”轉向“預防性更換”,大數據精準預測零部件壽命,后市場規模將突破2.5萬億元。第三方連鎖服務品牌崛起,形成“線上平臺+社區門店”的半小時服務圈,汽配城模式逐步被數字化供應鏈取代。

政策與資本協同賦能:碳中和目標倒逼企業建設零碳工廠,綠電使用率要求提升至50%。資本市場對智能駕駛、車路協同等賽道投資熱度持續,預計2025年相關領域融資規模超2000億元。政府基金引導產業鏈上下游協同創新,例如國家級車規芯片攻關項目已吸納超百家企業和科研機構。

汽車零配件行業正經歷百年未有的變革浪潮。從燃油時代向電動智能時代的跨越,不僅需要技術突破,更考驗企業對市場趨勢的敏銳洞察與產業鏈資源的整合能力。中國憑借市場規模、政策紅利和制造優勢,已從“跟隨者”轉變為“領跑者”,在動力電池、智能座艙等細分領域建立全球領先地位。未來,行業將呈現三大主線:一是技術密集化,核心零部件研發從應用層深入基礎材料與芯片層;二是生態協同化,主機廠、零部件企業、科技公司形成“共生共贏”的創新聯盟;三是服務數字化,后市場通過數據驅動實現精準匹配與效率提升。

挑戰依然存在:國際地緣風險可能加劇供應鏈波動,高端人才缺口制約技術創新速度,環保成本上升擠壓企業利潤空間。然而,隨著“雙循環”戰略的深化和新型工業化的推進,中國汽車零配件行業有望在2030年前實現從“規模擴張”到“價值創造”的質變,成為全球汽車產業變革的核心推動力量。企業需以技術為錨、以用戶為本、以全球為局,在不確定中鍛造確定性競爭力,最終實現從“中國制造”向“中國智造”的跨越升級。

想要了解更多汽車零配件行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國汽車零配件行業跨境出海戰略研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號