2025-2030年汽油行業(yè):需求見頂,價(jià)值流向何方?

前言

在全球能源轉(zhuǎn)型加速推進(jìn)的背景下,中國(guó)汽油市場(chǎng)正經(jīng)歷深刻的結(jié)構(gòu)性調(diào)整。新能源汽車滲透率快速攀升、煉化產(chǎn)能持續(xù)擴(kuò)張、環(huán)保政策持續(xù)加碼,共同推動(dòng)行業(yè)從“規(guī)模擴(kuò)張”向“質(zhì)量效益”轉(zhuǎn)型。

一、宏觀環(huán)境分析

(一)政策驅(qū)動(dòng):雙碳目標(biāo)與能源安全雙輪并進(jìn)

中國(guó)“雙碳”戰(zhàn)略通過碳排放權(quán)交易、環(huán)保稅等市場(chǎng)化工具推動(dòng)煉化企業(yè)低碳轉(zhuǎn)型。根據(jù)國(guó)家發(fā)改委要求,煉化企業(yè)需在2030年前完成60%以上產(chǎn)能的低碳化改造,否則將面臨碳關(guān)稅壁壘與市場(chǎng)準(zhǔn)入限制。同時(shí),為保障能源安全,中國(guó)通過多元化原油進(jìn)口渠道與戰(zhàn)略石油儲(chǔ)備建設(shè),為汽油市場(chǎng)提供基礎(chǔ)支撐。

(二)經(jīng)濟(jì)轉(zhuǎn)型:消費(fèi)升級(jí)與產(chǎn)業(yè)升級(jí)交織

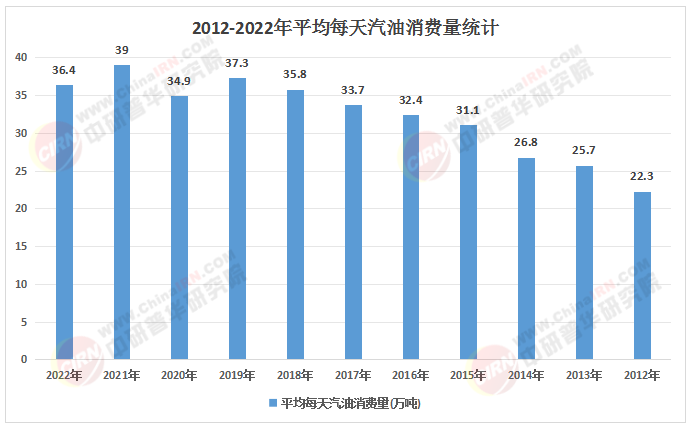

中國(guó)經(jīng)濟(jì)進(jìn)入高質(zhì)量發(fā)展階段,居民消費(fèi)能力提升帶動(dòng)私家車保有量增長(zhǎng),但增速趨于理性。制造業(yè)向高端化、智能化轉(zhuǎn)型減少運(yùn)輸頻次,物流效率提升降低單位GDP能耗。此外,共享出行、智能網(wǎng)聯(lián)汽車的普及改變傳統(tǒng)出行方式,部分替代私人購(gòu)車需求,進(jìn)一步削弱汽油消費(fèi)增長(zhǎng)動(dòng)力。

(三)社會(huì)變遷:環(huán)保意識(shí)與消費(fèi)偏好重塑需求

根據(jù)中研普華研究院《2025-2030年汽油市場(chǎng)發(fā)展現(xiàn)狀調(diào)查及供需格局分析預(yù)測(cè)報(bào)告》顯示:公眾環(huán)保意識(shí)增強(qiáng)推動(dòng)低碳生活方式普及,消費(fèi)者在選擇燃油車時(shí)更關(guān)注尾氣排放標(biāo)準(zhǔn),高清潔汽油的市場(chǎng)接受度提高。年輕一代對(duì)共享汽車、公共交通的偏好強(qiáng)于私家車,一線城市“通勤拼車”“地鐵+共享單車”模式成為主流,減少私家車使用頻率。

(四)技術(shù)革新:數(shù)字化與清潔化技術(shù)深度滲透

人工智能、數(shù)字孿生技術(shù)深度滲透煉化環(huán)節(jié),頭部企業(yè)通過AI優(yōu)化裝置運(yùn)行效率,使能耗顯著降低。清潔燃料領(lǐng)域,生物柴油技術(shù)實(shí)現(xiàn)餐飲廢油轉(zhuǎn)化成本下降,部分企業(yè)已啟動(dòng)規(guī)模化生產(chǎn);合成燃料(e-fuel)在航空、航運(yùn)等特殊場(chǎng)景展開試點(diǎn)。

(來源:國(guó)家統(tǒng)計(jì)局、中研整理)

(一)需求端:結(jié)構(gòu)性分化與區(qū)域差異并存

乘用車市場(chǎng):新能源汽車在短途通勤場(chǎng)景滲透率超60%,但高端燃油車(如豪華品牌、越野車型)仍保持市場(chǎng)份額。三四線城市受消費(fèi)升級(jí)驅(qū)動(dòng),高標(biāo)號(hào)汽油需求年均增長(zhǎng)。

商用車市場(chǎng):電動(dòng)貨車在城市配送領(lǐng)域占比提升,但長(zhǎng)途重卡因續(xù)航限制,柴油需求仍占主導(dǎo);氫能重卡在港口、礦山等封閉場(chǎng)景逐步替代。

區(qū)域市場(chǎng):東部沿海地區(qū)汽油消費(fèi)量同比下降,而中西部地區(qū)因基建投資拉動(dòng),需求年均增長(zhǎng)。旅游熱點(diǎn)城市因季節(jié)性客流波動(dòng),汽油消費(fèi)呈現(xiàn)淡旺季特征。

(二)供給端:產(chǎn)能擴(kuò)張與結(jié)構(gòu)優(yōu)化并行

產(chǎn)能規(guī)模:全國(guó)煉油總產(chǎn)能突破一定規(guī)模,但高端清潔油品產(chǎn)能占比不足。東部沿海地區(qū)依托港口優(yōu)勢(shì)與產(chǎn)業(yè)鏈集群,形成以大型煉化項(xiàng)目為代表的“化工型”煉廠集群,汽油產(chǎn)出率控制在較低水平,轉(zhuǎn)而聚焦高附加值化工品;中西部地區(qū)則以地方煉廠為主,通過差異化策略深耕大眾市場(chǎng)。

技術(shù)升級(jí):加氫裂化、催化重整等工藝普及使汽油辛烷值提高,硫、烯烴含量大幅降低,滿足國(guó)VIB標(biāo)準(zhǔn)要求。頭部企業(yè)應(yīng)用數(shù)字孿生技術(shù)實(shí)現(xiàn)設(shè)備遠(yuǎn)程監(jiān)控,故障預(yù)警準(zhǔn)確率提升,單裝置能耗顯著下降。

清潔燃料:生物汽油摻混比例提升,部分企業(yè)試點(diǎn)更高比例摻混;合成燃料在航空領(lǐng)域試點(diǎn),德國(guó)漢莎航空已啟用摻混一定比例e-fuel的航班。

(三)渠道變革:綜合能源服務(wù)站崛起

加油站向“綜合能源服務(wù)站”轉(zhuǎn)型,非油業(yè)務(wù)收入占比提升。中石化“加油站+便利店+充電樁”模式單站利潤(rùn)增長(zhǎng),寧德時(shí)代“光儲(chǔ)充檢”一體化站單站日均服務(wù)車輛數(shù)量可觀。車聯(lián)網(wǎng)技術(shù)通過遠(yuǎn)程管理車隊(duì),降低單車油耗;大數(shù)據(jù)優(yōu)化油品運(yùn)輸路線,空駛率下降。

(一)綠色轉(zhuǎn)型:清潔燃料與碳管理成核心方向

生物汽油、合成燃料等替代燃料商業(yè)化進(jìn)程加速,頭部企業(yè)布局碳捕集、利用與封存(CCUS)項(xiàng)目,實(shí)現(xiàn)汽油利用過程碳中和。分子煉油技術(shù)通過優(yōu)化催化裂化裝置,提升汽油十六烷值,推動(dòng)產(chǎn)品向高端化升級(jí)。

(二)智能化升級(jí):全產(chǎn)業(yè)鏈效率提升

物聯(lián)網(wǎng)、大數(shù)據(jù)技術(shù)滲透至生產(chǎn)、運(yùn)輸、銷售環(huán)節(jié):

智能煉廠:通過AI優(yōu)化催化裂化反應(yīng),能耗顯著降低,設(shè)備遠(yuǎn)程監(jiān)控與故障預(yù)警提升運(yùn)維效率。

智慧加油站:集成光伏發(fā)電、LNG加注、換電服務(wù),非油業(yè)務(wù)利潤(rùn)率提升。

供應(yīng)鏈優(yōu)化:區(qū)塊鏈技術(shù)應(yīng)用于原油采購(gòu)、成品油運(yùn)輸,提升供應(yīng)鏈透明度與效率。

(三)國(guó)際化布局:技術(shù)輸出與區(qū)域合作深化

中國(guó)企業(yè)在東南亞、非洲建設(shè)多個(gè)汽油發(fā)動(dòng)機(jī)項(xiàng)目,輸出催化裂化核心技術(shù);與歐洲企業(yè)聯(lián)合研發(fā)氫燃料電池重卡,與中東國(guó)家共建碳捕集基地。推動(dòng)中國(guó)生物柴油標(biāo)準(zhǔn)納入國(guó)際可持續(xù)生物燃料圓桌會(huì)議(RSB)認(rèn)證體系,提升國(guó)際話語權(quán)。

(一)區(qū)域選擇:聚焦中西部與特色場(chǎng)景

中西部地區(qū)城鎮(zhèn)化進(jìn)程加速帶來需求增長(zhǎng)潛力,企業(yè)可通過合資合作、收購(gòu)地方煉廠等方式布局區(qū)域市場(chǎng)。針對(duì)旅游城市、物流樞紐等特色場(chǎng)景,提供差異化油品供應(yīng)與物流解決方案。

(二)技術(shù)升級(jí):押注清潔與智能領(lǐng)域

清潔技術(shù):投資生物汽油、合成燃料研發(fā)與商業(yè)化項(xiàng)目,提前布局技術(shù)專利與產(chǎn)業(yè)鏈合作。

智能技術(shù):參與智慧加油站改造,引入AI識(shí)別、無人值守、充電樁集成等技術(shù),打造“能源補(bǔ)給+便民服務(wù)”綜合體。

(三)風(fēng)險(xiǎn)防控:對(duì)沖政策與市場(chǎng)波動(dòng)

碳交易機(jī)制:通過出售減排配額或開發(fā)碳匯項(xiàng)目獲取額外收益。

彈性產(chǎn)能調(diào)節(jié):建立動(dòng)態(tài)評(píng)估模型,重點(diǎn)關(guān)注研發(fā)投入強(qiáng)度、庫(kù)存周轉(zhuǎn)效率等指標(biāo),應(yīng)對(duì)原油價(jià)格波動(dòng)與需求萎縮風(fēng)險(xiǎn)。

(四)產(chǎn)業(yè)鏈協(xié)同:構(gòu)建生態(tài)閉環(huán)

汽油行業(yè)的上下游企業(yè)應(yīng)加強(qiáng)合作,共同推動(dòng)技術(shù)創(chuàng)新和產(chǎn)業(yè)升級(jí)。煉油企業(yè)與汽車制造商可合作開發(fā)新型燃料和節(jié)能技術(shù);加油站可轉(zhuǎn)型為綜合能源服務(wù)站,提供充電、維修等多種服務(wù)。通過產(chǎn)業(yè)鏈的協(xié)同發(fā)展,有效提升整個(gè)行業(yè)的競(jìng)爭(zhēng)力。

如需了解更多汽油行業(yè)報(bào)告的具體情況分析,可以點(diǎn)擊查看中研普華產(chǎn)業(yè)研究院的《2025-2030年汽油市場(chǎng)發(fā)展現(xiàn)狀調(diào)查及供需格局分析預(yù)測(cè)報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)