一、需求革命:從“數(shù)據(jù)存儲”到“智能中樞”的范式轉(zhuǎn)移

全球存儲設(shè)備行業(yè)正經(jīng)歷一場由AI引發(fā)的需求革命。傳統(tǒng)存儲設(shè)備作為數(shù)據(jù)存儲載體的角色正在弱化,其核心價值加速向“智能算力支撐”與“數(shù)據(jù)價值挖掘”方向遷移。根據(jù)中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年存儲設(shè)備行業(yè)市場深度分析及發(fā)展規(guī)劃咨詢綜合研究報告》顯示,AI訓(xùn)練場景對存儲設(shè)備的帶寬需求較傳統(tǒng)場景提升,推理場景對低延遲的要求則推動存儲架構(gòu)向“近存計算”演進。這種需求升級直接催生三大技術(shù)方向:

性能躍遷:高帶寬內(nèi)存(HBM)成為AI服務(wù)器標(biāo)配,其通過堆疊技術(shù)實現(xiàn)TB/s級帶寬,較傳統(tǒng)DDR內(nèi)存提升。同時,PCIe 5.0/6.0接口的普及推動SSD讀寫速度突破,滿足AI訓(xùn)練對實時數(shù)據(jù)調(diào)用的需求。

架構(gòu)創(chuàng)新:分布式存儲與存算一體架構(gòu)加速滲透。前者通過軟件定義存儲(SDS)實現(xiàn)跨節(jié)點資源池化,后者通過將計算單元嵌入存儲介質(zhì),減少數(shù)據(jù)搬運延遲,提升能效比。

智能管理:AI算法深度融入存儲系統(tǒng),實現(xiàn)自動負載均衡、故障預(yù)測與資源調(diào)度。例如,通過機器學(xué)習(xí)分析存儲訪問模式,動態(tài)調(diào)整數(shù)據(jù)分層策略,使冷熱數(shù)據(jù)管理效率提升。

這種變革不僅重塑產(chǎn)品形態(tài),更推動行業(yè)從“硬件制造”向“軟硬協(xié)同”轉(zhuǎn)型。存儲設(shè)備廠商需同時具備芯片設(shè)計、系統(tǒng)架構(gòu)、算法開發(fā)等能力,才能滿足AI場景的復(fù)合需求。

二、技術(shù)裂變:三維存儲、光存儲與新型介質(zhì)的突破窗口

技術(shù)迭代是存儲設(shè)備行業(yè)發(fā)展的核心引擎。未來五年,三大技術(shù)路線將主導(dǎo)行業(yè)創(chuàng)新方向:

三維存儲(3D NAND)的持續(xù)突破:通過增加堆疊層數(shù)提升存儲密度,當(dāng)前技術(shù)已實現(xiàn)數(shù)百層堆疊,未來將向千層級邁進。同時,QLC(四層單元)技術(shù)成熟推動單盤容量向數(shù)十TB級演進,單位存儲成本持續(xù)下降。這種“容量擴張”與“成本優(yōu)化”的雙重驅(qū)動,使NAND Flash在冷數(shù)據(jù)存儲領(lǐng)域占據(jù)絕對優(yōu)勢。

光存儲技術(shù)的商業(yè)化臨界點:全息存儲、藍光存儲等光存儲技術(shù)憑借長壽命、低能耗、抗電磁干擾等特性,在歸檔存儲市場逐步滲透。隨著光存儲介質(zhì)讀寫速度提升與成本下降,其應(yīng)用場景正從政府、金融等合規(guī)性要求高的領(lǐng)域,向醫(yī)療影像、科研數(shù)據(jù)等大規(guī)模冷數(shù)據(jù)場景擴展。

新型存儲介質(zhì)的產(chǎn)業(yè)化探索:相變存儲(PCM)、阻變存儲(RRAM)、磁阻存儲(MRAM)等新型存儲技術(shù)進入商業(yè)化前夜。這些技術(shù)兼具DRAM的高速與NAND的非易失性,有望在AI加速卡、嵌入式存儲等場景實現(xiàn)突破。例如,MRAM因抗輻射特性,在航天、工業(yè)控制等領(lǐng)域潛力巨大。

技術(shù)裂變不僅帶來產(chǎn)品升級,更推動產(chǎn)業(yè)鏈價值重構(gòu)。上游材料環(huán)節(jié),高純度硅晶圓、特種氣體、光刻膠等關(guān)鍵材料的國產(chǎn)化替代加速;中游設(shè)備環(huán)節(jié),光刻機、刻蝕機、薄膜沉積設(shè)備等核心裝備的研發(fā)突破成為競爭焦點;下游應(yīng)用環(huán)節(jié),存儲設(shè)備與AI芯片、數(shù)據(jù)中心、邊緣計算等場景的深度融合,催生新的商業(yè)模式。

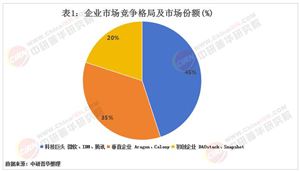

三、競爭格局:全球分工重構(gòu)與本土生態(tài)崛起

全球存儲設(shè)備行業(yè)正從“中心化”向“多極化”演進。傳統(tǒng)由少數(shù)國際巨頭主導(dǎo)的競爭格局被打破,形成“技術(shù)引領(lǐng)者、成本優(yōu)化者、場景創(chuàng)新者”三類主體共生的生態(tài):

技術(shù)引領(lǐng)者:掌握核心專利與先進制程的國際廠商,通過持續(xù)研發(fā)投入保持技術(shù)代差。這類主體在HBM、高端SSD控制器、新型存儲介質(zhì)等領(lǐng)域占據(jù)主導(dǎo),但面臨成本壓力與地緣風(fēng)險。

成本優(yōu)化者:依托本土制造優(yōu)勢與規(guī)模化效應(yīng),在成熟制程領(lǐng)域?qū)崿F(xiàn)快速追趕。通過垂直整合產(chǎn)業(yè)鏈、優(yōu)化工藝流程、提升良品率等方式,在消費級SSD、企業(yè)級HDD等領(lǐng)域形成性價比優(yōu)勢。

場景創(chuàng)新者:聚焦特定應(yīng)用場景開發(fā)定制化解決方案。例如,針對自動駕駛的實時數(shù)據(jù)存儲需求,開發(fā)高可靠、低延遲的車規(guī)級存儲;針對智慧城市的海量視頻存儲需求,推出分布式存儲與智能檢索一體化平臺。

中研普華《2025-2030年存儲設(shè)備行業(yè)市場深度分析及發(fā)展規(guī)劃咨詢綜合研究報告》表示,這種分工重構(gòu)推動全球產(chǎn)業(yè)鏈向“區(qū)域化+專業(yè)化”轉(zhuǎn)型。國際廠商聚焦高端市場與核心技術(shù),本土廠商在中低端市場快速滲透,同時通過技術(shù)合作、聯(lián)合研發(fā)等方式向上突破。例如,部分廠商通過與國際IP供應(yīng)商合作,快速切入HBM領(lǐng)域;另一些則通過收購海外團隊,補強系統(tǒng)架構(gòu)設(shè)計能力。

四、未來趨勢:綠色存儲、安全可信與生態(tài)協(xié)同

展望2025-2030年,存儲設(shè)備行業(yè)將呈現(xiàn)三大發(fā)展趨勢:

綠色存儲成為剛需:隨著數(shù)據(jù)中心能耗占比提升,存儲設(shè)備的能效比成為關(guān)鍵指標(biāo)。液冷技術(shù)、低功耗芯片、智能休眠等方案加速普及,推動存儲系統(tǒng)PUE(電源使用效率)持續(xù)優(yōu)化。同時,光存儲、磁帶庫等低能耗介質(zhì)在冷數(shù)據(jù)存儲中的占比將進一步提升。

安全可信體系重構(gòu):數(shù)據(jù)泄露風(fēng)險與合規(guī)要求推動存儲設(shè)備從“被動防護”向“主動免疫”升級。硬件級加密、可信執(zhí)行環(huán)境(TEE)、區(qū)塊鏈存證等技術(shù)深度融合,構(gòu)建從芯片到系統(tǒng)的全鏈條安全體系。例如,通過在存儲控制器中集成加密引擎,實現(xiàn)數(shù)據(jù)“生成即加密”。

生態(tài)協(xié)同深化:存儲設(shè)備與AI芯片、操作系統(tǒng)、云計算平臺的協(xié)同優(yōu)化成為競爭焦點。例如,存儲廠商與AI芯片廠商聯(lián)合定義存儲接口標(biāo)準(zhǔn),提升數(shù)據(jù)搬運效率;與云服務(wù)商合作開發(fā)存儲即服務(wù)(STaaS)模式,實現(xiàn)按需付費的彈性存儲資源供應(yīng)。

若想深入了解存儲設(shè)備行業(yè)的具體數(shù)據(jù)動態(tài)、技術(shù)路線圖或競爭策略,可點擊《2025-2030年存儲設(shè)備行業(yè)市場深度分析及發(fā)展規(guī)劃咨詢綜合研究報告》,獲取更系統(tǒng)的行業(yè)洞察與決策支持。

結(jié)語:2025-2030年是中國存儲設(shè)備行業(yè)從“規(guī)模擴張”到“價值創(chuàng)造”的關(guān)鍵五年。AI技術(shù)革命、全球分工重構(gòu)與綠色安全需求將重塑行業(yè)格局。企業(yè)需以技術(shù)創(chuàng)新為矛,以生態(tài)協(xié)同為盾,在變革中搶占先機。中研普華愿與您攜手,以專業(yè)洞察賦能決策,共同開啟智能存儲的新篇章。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號