2025-2030年中國衛(wèi)星行業(yè):全球競爭格局下的中國賽道與市場定位

一、前言

中國衛(wèi)星產(chǎn)業(yè)正經(jīng)歷從“單點(diǎn)突破”到“系統(tǒng)重構(gòu)”的質(zhì)變。隨著北斗三號全球組網(wǎng)完成、低軌衛(wèi)星星座加速部署以及5G/6G技術(shù)的深度融合,衛(wèi)星應(yīng)用已突破傳統(tǒng)國防與氣象監(jiān)測邊界,深度滲透至交通、農(nóng)業(yè)、能源、應(yīng)急等國民經(jīng)濟(jì)核心領(lǐng)域。國家將衛(wèi)星互聯(lián)網(wǎng)納入“新基建”核心范疇,通過政策引導(dǎo)與資本驅(qū)動,推動產(chǎn)業(yè)進(jìn)入高速發(fā)展期。

二、宏觀環(huán)境分析

(一)政策環(huán)境:戰(zhàn)略牽引與制度創(chuàng)新雙輪驅(qū)動

根據(jù)中研普華研究院《2025-2030年中國衛(wèi)星行業(yè)競爭分析及發(fā)展前景預(yù)測報告》顯示:國家層面通過《“十四五”航天發(fā)展規(guī)劃》《關(guān)于推動衛(wèi)星應(yīng)用產(chǎn)業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見》等文件,明確“北斗+”與“衛(wèi)星互聯(lián)網(wǎng)+”雙輪驅(qū)動路徑。政策紅利集中體現(xiàn)在三方面:

頻軌資源戰(zhàn)略分配:中國聯(lián)合巴西、泰國等國提交的衛(wèi)星頻軌申報數(shù)量顯著增長,頻譜資源爭奪從“國內(nèi)分配”轉(zhuǎn)向“國際協(xié)作”,緩解全球低軌星座資源緊張壓力。

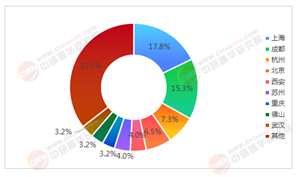

地方協(xié)同落地:上海臨港新片區(qū)打造“衛(wèi)星互聯(lián)網(wǎng)創(chuàng)新園”,北京建設(shè)“火箭大街”“衛(wèi)星小鎮(zhèn)”,四川依托西昌衛(wèi)星發(fā)射中心發(fā)布《商業(yè)航天高質(zhì)量發(fā)展行動計劃》,形成“國家統(tǒng)籌+地方特色”的產(chǎn)業(yè)生態(tài)。

應(yīng)用場景開放:工信部《關(guān)于優(yōu)化業(yè)務(wù)準(zhǔn)入促進(jìn)衛(wèi)星通信產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》提出分階段實現(xiàn)衛(wèi)星直連手機(jī)終端規(guī)模化應(yīng)用,并要求2030年發(fā)展超千萬戶衛(wèi)星通信用戶,為行業(yè)注入確定性增長動能。

(二)技術(shù)環(huán)境:前沿技術(shù)融合催生新范式

低軌衛(wèi)星革命:以“千帆星座”“GW星座”為代表的低軌衛(wèi)星通過數(shù)千顆衛(wèi)星組網(wǎng)實現(xiàn)全球無縫覆蓋,單星覆蓋半徑達(dá)數(shù)千公里,時延從傳統(tǒng)衛(wèi)星的數(shù)百毫秒降至數(shù)十毫秒,支持4K視頻會議與在線游戲等實時應(yīng)用。

發(fā)射成本革命:藍(lán)箭航天朱雀三號不銹鋼液氧甲烷火箭實現(xiàn)一子級復(fù)用,目標(biāo)發(fā)射成本降至傳統(tǒng)火箭的十分之一;深藍(lán)航天星云-1火箭啟動高空回收技術(shù)驗證,推動發(fā)射服務(wù)從“定制化”向“流水線化”轉(zhuǎn)型。

天地一體化融合:衛(wèi)星與5G/6G網(wǎng)絡(luò)深度融合,形成“天上衛(wèi)星+地面基站”的立體網(wǎng)絡(luò)。華為聯(lián)合運(yùn)營商推出的“星地融合5G”標(biāo)準(zhǔn)已納入國際電聯(lián)6G候選方案,未來手機(jī)可在無人區(qū)自動切換衛(wèi)星信號,實現(xiàn)“永不失聯(lián)”。

AI與量子技術(shù)滲透:AI算法貫穿衛(wèi)星設(shè)計、制造、運(yùn)維全流程,智能網(wǎng)規(guī)系統(tǒng)通過數(shù)字孿生技術(shù)模擬覆蓋效果,實現(xiàn)站點(diǎn)選址自動化;量子通信技術(shù)與衛(wèi)星系統(tǒng)的結(jié)合有望在2028年前實現(xiàn)商業(yè)化突破,為金融、政務(wù)等領(lǐng)域提供絕對安全的通信保障。

(三)需求環(huán)境:從專業(yè)領(lǐng)域到大眾市場的滲透

消費(fèi)電子普及:華為Mate60系列、iPhone14等機(jī)型已支持北斗短報文和衛(wèi)星通話,全球手機(jī)直連用戶規(guī)模突破五千萬,覆蓋登山、航海、災(zāi)害救援等場景。

物聯(lián)網(wǎng)需求爆發(fā):衛(wèi)星成為偏遠(yuǎn)地區(qū)物聯(lián)網(wǎng)設(shè)備的“空中基站”。中移物聯(lián)的畜牧追蹤器覆蓋多國牧場,牧民通過衛(wèi)星信號實時定位牛羊,丟失率顯著下降。

應(yīng)急通信剛需:在地震、洪水等災(zāi)害中,衛(wèi)星網(wǎng)絡(luò)成為恢復(fù)關(guān)鍵通信鏈路的核心基礎(chǔ)設(shè)施。例如,臺風(fēng)“摩羯”期間,海南地面通信基站全面癱瘓,但高通量衛(wèi)星地面站仍持續(xù)運(yùn)轉(zhuǎn),支撐救援隊協(xié)調(diào)物資與災(zāi)情回傳。

(來源:國家統(tǒng)計局、中研整理)

(一)技術(shù)路徑差異:中國側(cè)重系統(tǒng)集成與規(guī)模化應(yīng)用

國際巨頭如SpaceX以“星鏈”計劃占據(jù)低軌衛(wèi)星數(shù)量優(yōu)勢,但中國通過“系統(tǒng)創(chuàng)新”實現(xiàn)彎道超車:

頻軌資源協(xié)作:中國通過“技術(shù)換資源”策略輸出衛(wèi)星技術(shù),換取“一帶一路”國家的軌道使用權(quán),緩解資源爭奪壓力;而北美市場依賴先發(fā)優(yōu)勢壟斷頻段,國際協(xié)作空間有限。

應(yīng)用場景深化:中國衛(wèi)星互聯(lián)網(wǎng)與北斗系統(tǒng)結(jié)合,提供“定位+通信”一體化服務(wù),在軍事、物流、海洋等領(lǐng)域創(chuàng)造新商業(yè)模式;北美市場則聚焦消費(fèi)級寬帶接入,應(yīng)用場景相對單一。

(二)市場格局對比:中國“國家隊+民企”雙輪驅(qū)動

上游制造:中國以航天科技集團(tuán)、中國衛(wèi)星等“國家隊”主導(dǎo)高軌衛(wèi)星與核心部件研發(fā),商業(yè)航天企業(yè)如銀河航天、長光衛(wèi)星在低軌衛(wèi)星、遙感載荷等領(lǐng)域快速崛起;北美市場則由SpaceX、OneWeb等民營企業(yè)主導(dǎo),傳統(tǒng)航天企業(yè)轉(zhuǎn)型滯后。

中游運(yùn)營:中國衛(wèi)通運(yùn)營多顆商用通信衛(wèi)星,中星系列衛(wèi)星覆蓋“一帶一路”沿線國家;北美市場由Viasat、Intelsat等企業(yè)壟斷,但中國運(yùn)營商通過“硬件補(bǔ)貼+流量收費(fèi)”模式推動衛(wèi)星直連手機(jī)業(yè)務(wù)向大眾市場滲透,用戶粘性更強(qiáng)。

下游服務(wù):中國千尋位置開放高精度定位服務(wù)接口,吸引超十萬家開發(fā)者入駐,形成“定位即服務(wù)”的生態(tài)平臺;北美市場則依賴傳統(tǒng)衛(wèi)星服務(wù),生態(tài)整合能力較弱。

(一)國家隊:技術(shù)積累與資源整合優(yōu)勢

航天科技集團(tuán)、中國衛(wèi)通等企業(yè)在衛(wèi)星制造、發(fā)射服務(wù)領(lǐng)域占據(jù)主導(dǎo)地位,技術(shù)積累深厚,是產(chǎn)業(yè)發(fā)展的基石。例如,中國衛(wèi)通運(yùn)營的中星系列衛(wèi)星覆蓋西亞、東南亞,“海星通”高通量衛(wèi)星容量大幅提升,服務(wù)全球大部分海上航線。

(二)商業(yè)公司:技術(shù)創(chuàng)新與市場導(dǎo)向突破

銀河航天、千尋位置等創(chuàng)新型企業(yè)通過技術(shù)突破快速崛起:

低成本制造:銀河航天聚焦低軌衛(wèi)星星座建設(shè),單星成本較國際同類產(chǎn)品大幅降低,模塊化設(shè)計與自動化產(chǎn)線使衛(wèi)星生產(chǎn)周期從數(shù)月壓縮至數(shù)周。

生態(tài)平臺構(gòu)建:千尋位置開放高精度定位服務(wù)接口,吸引超十萬家開發(fā)者入駐,形成“定位即服務(wù)”的生態(tài)平臺,通過增值服務(wù)實現(xiàn)高溢價。

(三)國際競爭:資源爭奪與標(biāo)準(zhǔn)制定

全球低軌星座可用頻段已分配,企業(yè)需通過國際合作獲取優(yōu)質(zhì)資源。中國通過“技術(shù)換資源”策略輸出衛(wèi)星技術(shù),換取“一帶一路”國家的軌道使用權(quán);同時參與國際電聯(lián)6G標(biāo)準(zhǔn)制定,推動“星地融合5G”納入候選方案,提升標(biāo)準(zhǔn)話語權(quán)。

(一)技術(shù)趨勢:智能化、融合化與空天地一體化

AI賦能全生命周期管理:人工智能技術(shù)深度滲透衛(wèi)星通信領(lǐng)域,智能網(wǎng)規(guī)系統(tǒng)通過數(shù)字孿生技術(shù)模擬覆蓋效果,實現(xiàn)站點(diǎn)選址自動化;AI衛(wèi)星通過星上自主決策、智能資源調(diào)度,提升網(wǎng)絡(luò)效率。

天地一體化網(wǎng)絡(luò)架構(gòu):衛(wèi)星與5G/6G網(wǎng)絡(luò)深度融合,形成“無縫覆蓋、無感切換”的通信服務(wù)。中國“北斗三號”系統(tǒng)驗證全球厘米級導(dǎo)航與通信融合服務(wù)能力,支撐應(yīng)急指揮、邊境監(jiān)控等場景。

量子通信技術(shù)突破:量子通信技術(shù)與衛(wèi)星系統(tǒng)的結(jié)合有望在短期內(nèi)實現(xiàn)商業(yè)化突破,為金融、政務(wù)等領(lǐng)域提供絕對安全的通信保障。

(二)市場趨勢:消費(fèi)級市場爆發(fā)與新興市場拓展

消費(fèi)級市場崛起:衛(wèi)星直連手機(jī)、車載衛(wèi)星通信終端等產(chǎn)品的價格下降,推動普及率提升。預(yù)計未來五年,消費(fèi)級市場占比將首超行業(yè)級,成為行業(yè)增長的核心引擎。

“一帶一路”市場拓展:中國衛(wèi)星互聯(lián)網(wǎng)企業(yè)通過本地化運(yùn)營、技術(shù)授權(quán)等方式拓展新興市場。例如,與海外國家合作開展星座共建,輸出衛(wèi)星通信解決方案,助力全球數(shù)字鴻溝彌合。

(三)生態(tài)趨勢:全產(chǎn)業(yè)鏈協(xié)同與跨界融合

上游制造集中化:以中國衛(wèi)星、中國星網(wǎng)為代表的“國家隊”主導(dǎo)高軌衛(wèi)星與核心部件研發(fā),商業(yè)航天企業(yè)聚焦低軌衛(wèi)星、遙感載荷等領(lǐng)域,形成差異化競爭。

中游服務(wù)市場化:傳統(tǒng)電信運(yùn)營商如中國移動、中國聯(lián)通通過“硬件補(bǔ)貼+流量收費(fèi)”模式,推動衛(wèi)星直連手機(jī)業(yè)務(wù)向大眾市場滲透;國家層面通過頻譜資源分配優(yōu)化運(yùn)營服務(wù)市場。

下游應(yīng)用多元化:衛(wèi)星互聯(lián)網(wǎng)與智慧農(nóng)業(yè)、能源、交通等領(lǐng)域深度融合。例如,衛(wèi)星物聯(lián)網(wǎng)實現(xiàn)畜群定位與作物生長監(jiān)測;南海鉆井平臺通過衛(wèi)星網(wǎng)絡(luò)完成遠(yuǎn)程設(shè)備診斷;長三角自動駕駛依托低軌衛(wèi)星獲得厘米級定位增強(qiáng)。

(一)賽道選擇:聚焦“高成長+強(qiáng)壁壘”領(lǐng)域

低軌衛(wèi)星制造:隨著“千帆星座”“GW星座”建設(shè)加速,衛(wèi)星相控陣天線、星載AI芯片等核心部件需求激增,國產(chǎn)化替代空間超百億元。

高精度定位服務(wù):北斗系統(tǒng)與5G融合催生時空信息服務(wù)市場,重點(diǎn)關(guān)注車載導(dǎo)航、無人機(jī)監(jiān)控等場景。

衛(wèi)星物聯(lián)網(wǎng):偏遠(yuǎn)地區(qū)物聯(lián)網(wǎng)設(shè)備對衛(wèi)星通信的需求增長,投資衛(wèi)星物聯(lián)網(wǎng)模組、終端設(shè)備等領(lǐng)域。

(二)區(qū)域布局:優(yōu)化“核心+衛(wèi)星”協(xié)同

核心區(qū)域:優(yōu)先布局上海臨港新片區(qū)、北京“火箭大街”、四川西昌衛(wèi)星發(fā)射中心等產(chǎn)業(yè)集聚區(qū),享受政策紅利與產(chǎn)業(yè)協(xié)同效應(yīng)。

新興市場:通過“一帶一路”合作拓展東南亞、中東等地區(qū)市場,結(jié)合當(dāng)?shù)卣摺⑽幕枨蠖ㄖ平鉀Q方案。

(三)風(fēng)險控制:應(yīng)對技術(shù)迭代與競爭加劇

技術(shù)風(fēng)險:加強(qiáng)量子通信、星間激光通信等前沿技術(shù)研發(fā),通過產(chǎn)學(xué)研協(xié)同創(chuàng)新模式降低研發(fā)失敗率。

政策風(fēng)險:關(guān)注國際頻軌資源分配動態(tài),通過跨國并購、戰(zhàn)略聯(lián)盟等方式獲取優(yōu)質(zhì)資源;同時布局“一帶一路”市場,分散地緣政治風(fēng)險。

市場競爭風(fēng)險:避免同質(zhì)化競爭,聚焦細(xì)分領(lǐng)域形成差異化優(yōu)勢。例如,民營企業(yè)可重點(diǎn)布局低軌物聯(lián)網(wǎng)、遙感星座等賽道,避開與國家隊在高端市場的直接競爭。

如需了解更多衛(wèi)星行業(yè)報告的具體情況分析,可以點(diǎn)擊查看中研普華產(chǎn)業(yè)研究院的《2025-2030年中國衛(wèi)星行業(yè)競爭分析及發(fā)展前景預(yù)測報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號