2025年中國電影總票房破300億

據(jù)貓眼專業(yè)版數(shù)據(jù),2025年7月8日11時43分,2025年度票房(含預售)破300億,快于2024年28天到達,年度票房榜前十電影中國產電影占9部,其中《哪吒之魔童鬧海》年度票房占比超51%持續(xù)領跑。

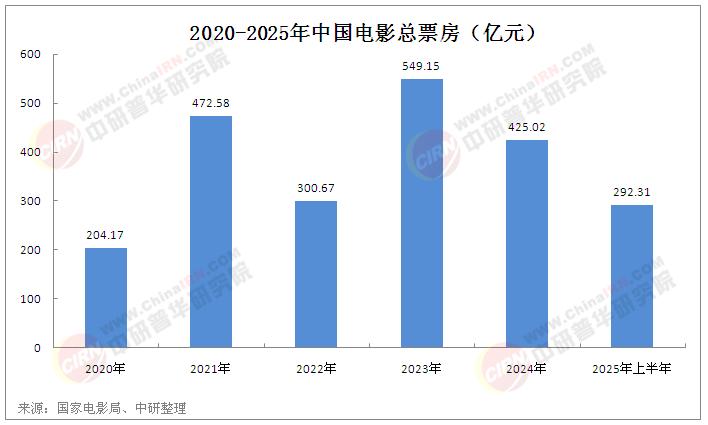

另外,國家電影局統(tǒng)計顯示,截至 6 月 30 日 21 時,2025 年上半年電影票房為 292.31 億元,觀影人次為 6.41 億,同比分別增長 22.91% 和 16.89%,國產影片票房占比為 91.2%。票房過億元影片 25 部,其中國產影片 16 部,外國影片 9 部。

中國電影行業(yè)歷經百年發(fā)展,已從早期的膠片時代邁入數(shù)字化、智能化的新階段。近年來,隨著觀眾需求的多元化、技術手段的革新以及產業(yè)政策的扶持,電影行業(yè)呈現(xiàn)出從規(guī)模擴張向質量提升的轉型趨勢。當前,行業(yè)正處于內容與技術雙輪驅動的關鍵期,市場競爭日益激烈,觀眾對影片的思想深度、藝術表現(xiàn)和技術呈現(xiàn)提出了更高要求。與此同時,全球化浪潮與中國文化輸出的推進,也為行業(yè)帶來了新的機遇與挑戰(zhàn)。

中國電影行業(yè)近年來呈現(xiàn)出明顯的結構性調整特征。在市場規(guī)模層面,盡管票房總量保持全球前列,但增速放緩與觀影人次波動成為行業(yè)面臨的核心問題。觀眾群體的需求呈現(xiàn)兩極分化:一方面,以女性和95后為主體的年輕觀眾更傾向于追求娛樂性強、社交屬性突出的影片;另一方面,40歲以上觀眾占比提升,推動現(xiàn)實題材和文藝片的市場空間擴大。內容創(chuàng)作方面,優(yōu)質IP的系列化開發(fā)成為主流策略,《哪吒》《流浪地球》等現(xiàn)象級作品的成功驗證了工業(yè)化制作與本土文化結合的潛力。然而,同質化競爭與高投入風險仍困擾行業(yè),部分影片過度依賴特效堆砌或明星陣容,導致內容創(chuàng)新不足。

技術變革對行業(yè)的影響愈發(fā)顯著。數(shù)字化制作、虛擬拍攝、人工智能輔助創(chuàng)作等技術的應用,不僅提升了影片的視覺效果,也優(yōu)化了制作流程。例如,AI技術在劇本分析、角色設計中的應用,為中小成本影片降低了創(chuàng)作門檻。此外,流媒體平臺的崛起重構了發(fā)行邏輯,線上線下融合的觀影模式成為趨勢。然而,技術迭代帶來的成本壓力與人才短缺問題亦不容忽視。

市場競爭格局加速分化,頭部企業(yè)憑借資金與資源整合能力占據(jù)主導地位,而中小制作公司則通過差異化內容尋求突圍。衍生品開發(fā)作為新的盈利增長點,逐漸被納入電影產業(yè)鏈的核心環(huán)節(jié)。數(shù)據(jù)顯示,海外成熟市場的衍生品收入占比高達70%,而國內這一領域尚處于培育階段,未來潛力巨大。

據(jù)中研產業(yè)研究院《2025-2030年中國電影行業(yè)全景深度研究與發(fā)展趨勢洞察報告》分析:

在行業(yè)轉型的關鍵期,中國電影正面臨“降本增效”與“內容升級”的雙重命題。一方面,觀眾對影片質量的要求持續(xù)提升,單純依賴流量明星或營銷噱頭的策略難以奏效;另一方面,制作成本的攀升與票房波動導致投資回報不確定性增加。在此背景下,如何通過技術創(chuàng)新實現(xiàn)制作流程的優(yōu)化、借助衍生品開發(fā)拓寬收入邊界,成為行業(yè)破局的關鍵。與此同時,短視頻、微短劇等新興媒介的興起,既分流了觀眾的注意力,也為電影內容的多維度開發(fā)提供了新思路。未來,電影行業(yè)需在堅守藝術價值的基礎上,擁抱技術變革與商業(yè)模式創(chuàng)新,方能在激烈競爭中實現(xiàn)可持續(xù)發(fā)展。

展望未來,中國電影行業(yè)將呈現(xiàn)五大核心趨勢:

IP化與系列化開發(fā)深化:優(yōu)質IP的長線價值將進一步釋放,系列電影通過品牌效應降低市場風險,同時推動動畫、科幻等垂直類型片的規(guī)模化發(fā)展。

技術融合加速:虛擬制片、元宇宙虛擬拍攝等技術的普及將重塑創(chuàng)作邏輯,AI生成內容(AIGC)在劇本、特效、宣發(fā)等環(huán)節(jié)的應用將提升效率,但技術倫理與藝術性的平衡仍需探索。

國際化布局強化:隨著中國電影海外影響力的提升,合拍片模式與本土化發(fā)行策略將成為拓展國際市場的重要路徑,文化輸出與商業(yè)價值實現(xiàn)協(xié)同。

內容多元化與細分市場崛起:現(xiàn)實主義題材、中小成本文藝片及垂直類影片將獲得更多關注,流媒體平臺助力長尾內容觸達精準受眾,推動“影院+流媒體”雙軌發(fā)行模式成熟。

產業(yè)鏈延伸與跨界融合:電影與文旅、游戲、虛擬現(xiàn)實等領域的聯(lián)動將增強產業(yè)附加值,主題樂園、沉浸式體驗等衍生業(yè)態(tài)有望成為行業(yè)新增長極。

中國電影行業(yè)正處于轉型升級的關鍵階段,既面臨觀眾需求變化、技術迭代沖擊與國際競爭加劇的挑戰(zhàn),也擁有文化自信增強、技術創(chuàng)新賦能與市場潛力釋放的機遇。未來,行業(yè)的核心競爭力將聚焦于內容質量的提升、技術應用的創(chuàng)新以及商業(yè)模式的重構。在政策引導與資本支持下,電影產業(yè)需進一步優(yōu)化生態(tài)體系,推動從“票房驅動”向“內容驅動”與“IP價值驅動”的跨越。同時,人才培養(yǎng)機制的完善、國際合作的深化以及觀眾審美素養(yǎng)的提升,也將為行業(yè)注入持續(xù)發(fā)展的動能。唯有堅持藝術與技術的平衡、商業(yè)與社會效益的統(tǒng)一,中國電影方能在全球文化版圖中占據(jù)更為重要的位置,實現(xiàn)從“電影大國”向“電影強國”的跨越式發(fā)展。

想要了解更多電影行業(yè)詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國電影行業(yè)全景深度研究與發(fā)展趨勢洞察報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號