高速電機行業所屬行業為電機行業,據Mordor Intelligence數據顯示,2022 年電機市場價值1088.8億美元,同比上年增長7.1%。預計到 2027 年將達到 1350 億美元,2022-2027 年期間的復合年增長率超過 6.5%。COVID-19 大流行對不同最終用戶應用程序的市場產生了

高速電機通常是指轉速超過10000r/min的電機。它們因為轉速高,體積遠小于功率普通的電機,與原動機相連,取消了傳統的減速機構,高速電機轉動慣量小等原因,所以具有電機功率密度高,可以有效的節約材料,傳動效率高,噪音小,動態響應快等優點。

目前成功實現高速化的主要有感應電機、永磁電機、開關磁阻電機,它們各有優缺點。從功率密度和效率來看,選擇順序為永磁電機、感應電機和磁阻電機;然而從轉子機械特性來看其選擇順序需要顛倒過來,即磁阻電機、感應電機和永磁電機。在確定高速電機結構形式時,需要對其電磁特性和機械特性綜合對比研究。目前中小功率高速電機采用永磁電機較多,中大功率高速電機采用感應電機較多。

世界電機產品的發展歷程始終跟隨著工業技術的發展。電機產品的發展過程大約可以劃分為以下發展階段:1834年,德國的雅可比第一個制成了電動機,電機行業開始出現;1870年,比利時工程師格拉姆發明了直流發電機,直流電動機開始廣泛應用;19世紀末,出現了交流電,隨之交流電傳動在工業中逐步得到廣泛應用;20世紀70年代,出現眾多電子器件;MAC公司提出了可實用的永磁無刷直流電機和驅動系統,電機行業陸續出現新形式,21世紀后,電機市場中已經出現6000多種微電機;發達國家生產基地逐步向發展中國家轉移。

根據中研普華產業研究院發布的《2023-2028年中國高速電機行業市場深度分析及投資戰略研究報告》顯示:

圖表:2020-2022年全球電機行業市場規模情況

數據來源:Mordor Intelligence、中研普華產業研究

高速電機行業所屬行業為電機行業,據Mordor Intelligence數據顯示,2022 年電機市場價值1088.8億美元,同比上年增長7.1%。預計到 2027 年將達到 1350 億美元,2022-2027 年期間的復合年增長率超過 6.5%。COVID-19 大流行對不同最終用戶應用程序的市場產生了不同程度的影響。在大量部署電動機的電動汽車領域,由于電動汽車的穩定增長,電機市場增長受疫情的影響相對較小。

截至2022年末,全球高速電機的主要廠商包括GE、ABB、Mitsubishi、Siemens、Bosch Rexroth等,前5名約占50%的市場。在全球高速電機市場區域分布上,歐洲為主要市場,約占40%,其次是亞太,約為35%。

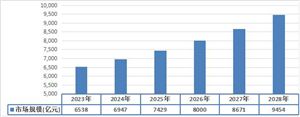

據統計截至2022年末,中國高速電機行業市場規模達324.4億元,同比上年增長30.91%,主要受新能源產業影響,整體市場量價齊升,帶動國內高速電機市場規模大幅增長。

圖表:2020-2022年中國高速電機行業市場規模

數據來源:中研普華產業研究整理

全球電機行業發展趨勢

(一)高效化、專業化、集成化

電動機產品配套面廣,廣泛地應用于能源、交通、石油、化工、冶金、礦山、建筑等各個領域。隨著全球經濟的不斷深化,科技水平的不斷提高,過去同一類電動機同時用于不同性質、不同場合的局面正在被打破,電機產品正向著高效化、專業化、集成化的方向發展。

(二)小電機化

隨著科技的不斷進步和應用的不斷拓展,電機行業正在朝著小電機化的方向發展。小電機具有體積小、重量輕、能耗低等優點,能夠滿足現代機械設備對高效率、輕量化的需求。同時,小電機也具有更高的可靠性和穩定性,能夠滿足各種復雜環境下的工作需求。

(三)節能減排化

全球的相關環保政策均為提高電機及通機的效能指出了明確的政策導向。因此,電動機行業亟需加快現有生產裝備的節能改造,推廣高效綠色生產工藝,開發新一代節能電機、電機系統及控制產品、測試設備等。完善電動機及系統技術標準體系,著力提升電動機及系統產品的核心競爭力。

從世界電機市場的規模分工來看,中國是電機的制造地區,歐美發達國家是電機的技術研發區。以微特電機為例,中國是全球微特電機的第一大生產國,日本、德國、美國等是微特電機研發主導力量,掌控著全球大部分高檔、精密、新型微特電機的技術。經過多年的發展,國內工業電機行業已形成一批規模較大的電機企業,這些企業為了應對全球化格局下的市場競爭,逐步由“大而全”向“專業化、集約化”轉變,進一步推動了我國工業電機行業中專業化生產模式的發展。未來,在低碳環保的政策帶動下,我國工業電機也將全力朝向綠色節能化發展。

目前電機已廣泛應用在風電、家電、電動工具、新能源汽車、工業控制等多個行業領域,是用電量較大的耗電終端設備,目前國內高效節能電機滲透率較低,《電機能效提升計劃(2021-2023年)》將進一步加強和規范電機效能標準實施和能效市場監管,淘汰低效落后電機,加快高效節能電機應用推廣,對落實碳達峰碳中和目標具有實際的推動意義。

國內高速電機所需的高端材料和零部件主要依賴進口,國內供應鏈體系相對薄弱。這使得國內高速電機企業在高端產品的生產方面受到限制,難以實現自主生產,影響了中高端產品的競爭力。

國內高速電機企業在一些細分領域還是有所突破。例如,在新能源汽車領域,國內企業已經開始研發和生產高性能的永磁同步電機,以滿足新能源汽車對高效率和低能耗的需求。此外,在工業機器人、航空航天等高端領域,國內企業也在逐步提高產品的技術水平和質量,取得了一定的市場份額。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2023-2028年中國高速電機行業市場深度分析及投資戰略研究報告

高速電機通常是指轉速超過10000r/min的電機。它們因為轉速高,體積遠小于功率普通的電機,與原動機相連,取消了傳統的減速機構,高速電機轉動慣量小等原因,所以具有電機功率密度高,可以有效...

查看詳情

互聯網金融機構發展速度雖快,但交易量相對較小,短期不會動搖商業銀行傳統經營模式和盈利方式。互聯網金融行業的持續健...

互聯網與金融融合給傳統金融業務發展帶來新機遇。渠道的拓展、產品的創新、風險甄別與控制手段的創新等都是這兩者融合...

目前,多個互聯網巨頭已獲得互聯網移動支付牌照,包括螞蟻金服(阿里巴巴)、騰訊、網易、蘇寧、京東、百度、新浪、美...

汽車車橋(又稱車軸)通過懸架與車架(或承載式車身)相連接,其兩端安裝車輪。作用:在車架與車橋(車輪)之間傳遞力...

目前我國智能建筑行業發展周期處于擴張期。智能建筑的建設與發展必然是智慧城市的基礎和重要組成部分,隨著社會經濟水...

建設國家科技金融創新中心是提升自主創新能力、建設創新型國家的戰略需要。當前,全球創新競爭日益激烈,我國正處于加...

微信掃一掃

微信掃一掃

2023年中國高速電機行業產能分布以及投資風險分析

2023年中國高速電機行業產能分布以及投資風險分析

研究院服務號

研究院服務號