碳纖維細如發絲、輕如鴻毛,單根直徑只有5至7微米,大約是人頭發絲的十分之一粗,密度大約只有鋼的四分之一。同時,它又強如鋼鐵。一束一米長的T1000級碳纖維,重量大概只有0.5克,卻可以承擔500公斤左右的拉力。

預測碳纖維行業至少兩年內不會好轉

“黑色黃金”碳纖維曾因供不應求、國產化率極低,經歷過一段高光時刻。如今,行業迅速轉入冰點,國內主要碳纖維產品對比年初跌幅已超四成。有業內人士表示,現在庫存堆積,需求疲軟,預測行業至少兩年內不會好轉。

碳纖維因其力學性能優異,輕于鋁,卻強于鐵,且具有高彈性模量、耐高低溫、耐腐蝕、耐疲勞等優異特性,廣泛應用于各行業,成為21 世紀的“新材料之王”。

碳纖維細如發絲、輕如鴻毛,單根直徑只有5至7微米,大約是人頭發絲的十分之一粗,密度大約只有鋼的四分之一。同時,它又強如鋼鐵。一束一米長的T1000級碳纖維,重量大概只有0.5克,卻可以承擔500公斤左右的拉力。

作為碳纖維重要市場,我國碳纖維一度大量依賴進口,價格十分昂貴。因此,碳纖維又被稱為“黑色黃金”。彼時,市場上高性能T700級碳纖維曾經賣出過每噸數百萬元的高價。而后來,當國產高性能碳纖維“開花結果”,國際市場碳纖維價格應聲回落。

碳纖維不僅在航空航天等軍工領域有不可替代的地位,在風電葉片、體育休閑、壓力容器、建筑防護、汽車交通等領域也大放異彩。

賽場上,它助力運動員刷新紀錄;生活中,它讓輕裝上陣成為習慣;太空里,它向金屬材料發起凌厲沖擊。它就是碳纖維,一束筷子粗的T1000級碳纖維,足以拉動兩架C919國產大飛機。世界上具備碳纖維研發和規模化生產能力的國家屈指可數,中國便是其中之一。

如今用得起碳纖維的行業越來越多,用得上碳纖維的市場也在加速形成。在“雙碳”戰略的推動下,氫能作為未來國家能源體系的重要組成部分,吸引了一批未來產業的布局,儲運就是亟待破解的難題。

在科幻影片中,我們總能看到各種在空中自如穿梭的交通工具。在現實生活中,隨著城市人口不斷增加、地面交通擁堵問題日益嚴重,新型空中交通工具讓人們心向往之。最近,我國自主研發的兩噸級電動垂直起降航空器成功完成試飛,被認為是未來“空中出租車”。

不同型號、用途的電動垂直起降航空器不斷涌現,給我們打開了未來立體交通網絡的想象空間。

其中在電動垂直起降航空器的制造過程中,碳纖維在機體結構的應用重量占比達到80%。一層碳纖維原材料的厚度僅有0.1毫米到0.2毫米,以M1為例,機翼和機身連接部位的厚度需要在12毫米至15毫米之間,就需要人工鋪貼120層至150層這樣的碳纖維預浸料。

據中研普華產業院研究報告《2024-2029年碳纖維產業現狀及未來發展趨勢分析報告》分析

碳纖維的制造并非一蹴而就,完整的碳纖維產業鏈包含從一次能源到終端應用的完整制造過程,建設一條世界一流的生產線以及設備組裝需要大量資本和運行時間。除此之外,碳纖維的制造工藝包含預氧化、炭化、預浸料等多個復雜工序。因此碳纖維的產業鏈不僅意味著資金壁壘高,還需要高水平的技術支持,導致許多企業難以涉足碳纖維產業。

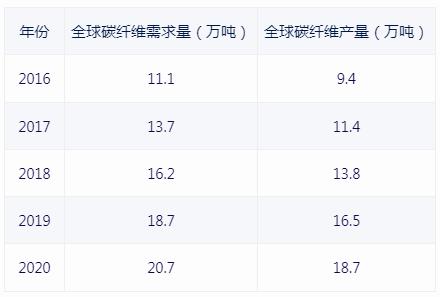

圖表:2016-2020年全球碳纖維需求量及產量(單位:萬噸)

碳纖維市場競爭格局分析

目前,國內生產研發碳纖維的企業主要包括中復神鷹、江蘇恒神、光威復材、吉林碳谷、吉林寶旌等。按產能建設情況看,我國碳纖維第一梯隊企業包括中復神鷹、江蘇恒神、光威復材、吉林碳谷、吉林寶旌,前五企業產能占比約77%;第二梯隊企業包括蘭州藍星、上海石化、中簡科技、威海拓展等企業,產能占比約為13%,其他企業產能累計占比10%左右。

碳纖維復合材料所具備的優點,適用于汽車外觀件、車身結構、底盤結構件等多個場景,是汽車深度輕量化的理想材料。近年來,比亞迪仰望、廣汽昊鉑等中國自主品牌豪華車紛紛問世,碳纖維材料也隨之從“花瓶”逐漸走向規模化。公開資料顯示,仰望U9打造出“超級碳艙”碳纖維安全車身架構,其外車身采用民用最高等級T700碳纖維材質;而昊鉑SSR采用100%碳纖維全覆蓋車身,在方向盤、前內飾板等部位也大量采用碳纖維材料。

國產企業布局開啟產業化

自2017年始,國產碳纖維產能擴張加速,2022年國產碳纖維供應量達到4.5萬噸,首次高于進口量。多家碳纖維制造企業宣布擴產。碳纖維產業鏈長,壁壘高。上游聚丙烯腈基性能優越,已成為碳纖維市場主流,占據全球90%市場。中游大絲束碳纖維與小絲束相比,在相同的生產條件下可大幅度提高碳纖維的單線產能,實現生產的低成本化,拓寬下游企業應用碳纖維的積極性,國產企業布局開啟產業化。

軍用+民用飛機復材滲透率不斷提升

碳纖維是航空航天飛行器輕量化理想材料,軍用+民用飛機復材滲透率不斷提升:航空航天領域對碳纖維的應用主要包括次承力構件和主承力構件,碳纖維的使用能使在保證強度的前提下使飛機結構材料減重20%至40%,從而使飛機整體重量減輕6%至12%,顯著降低飛機的燃油成本,提升飛行器的性能和經濟效益。C919碳纖維復合材料占整機重量的12%,此外,航空航天領域中的噴管、喉襯、鼻錐、剎車盤等也廣泛使用碳纖維復合材料。

國內需求增速高于全球

中國碳纖維需求量全球居首,國內需求增速高于全球。截至2023年3月國內碳纖維年產能達10.32萬噸,較2021年末的6.27萬噸增加約65%。按照運行產能來計算,2022年中國大陸運行產能11.2萬噸,占全球運行產能約43.3%,遠超美國的4.8萬噸。

2025年碳纖維需求量有望達1.27萬噸

根據中汽協數據和德邦證券測算:2025年,若儲氫氣瓶碳纖維需求量占比增至50%,則碳纖維需求量有望達1.27萬噸。

隨著國家產業政策的支持和國產碳纖維生產廠商在高性能碳纖維領域不斷取得技術突破,碳纖維的國產化進程進一步加快,碳纖維復合材料在建筑結構加固領域中將大有作為。

從長期來看,我國碳纖維行業仍然還有巨大的發展空間,將擴產當做打磨技術體系的思路是正確的,但不能僅僅為了搶占市場份額而擴產。未來,我國碳纖維企業應加強對綠色能源的使用,形成“雙碳及回收再利用”的理念,打造產品競爭優勢。

碳纖維原材料國產替代加速

未來,隨著我國碳纖維原材料國產替代加速,我國碳纖維行業整體亦將實現國產替代的突破,推動國產碳纖維復合材料在下游的廣泛應用。

碳纖維行業研究報告旨在從國家經濟和產業發展的戰略入手,分析碳纖維未來的政策走向和監管體制的發展趨勢,挖掘碳纖維行業的市場潛力,基于重點細分市場領域的深度研究,提供對產業規模、產業結構、區域結構、市場競爭、產業盈利水平等多個角度市場變化的生動描繪,清晰發展方向。

欲了解更多關于碳纖維行業的市場數據及未來行業投資前景,可以點擊查看中研普華產業院研究報告《2024-2029年碳纖維產業現狀及未來發展趨勢分析報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2024-2029年碳纖維產業現狀及未來發展趨勢分析報告

隨著碳纖維行業競爭的不斷加劇,大型企業間并購整合與資本運作日趨頻繁,國內外優秀的碳纖維企業愈來愈重視對行業市場的分析研究,特別是對當前市場環境和客戶需求趨勢變化的深入研究,以期提前...

查看詳情

一、無人零售概述無人零售是指通過自動化、智能化技術實現商店無人值守的零售模式。這種模式主要通過智能設備、大數據...

商務正裝,故名思議就是商務洽談時穿的服裝,也就是工作裝,西裝。西裝,又稱西服、洋裝。西裝是一種舶來文化。在中國...

剛剛過去的2023年,我國居民消費特別是接觸性、聚集性、服務性消費呈現良好恢復態勢,服務消費成為擴大消費的新引擎,...

11月以來,生豬公司定增預案陸續發出、以及各類融資手段、變賣資產等,顯示行業持續虧損導致資金鏈趨于枯竭,經營壓力...

2023年,在多國央行購金等多重因素影響下,黃金表現較好。從期貨價格看,COMEX黃金在2023年全年累計漲幅達到13.45%,...

近年來我國新能源汽車行業的快速發展,市場對磷酸鐵的需求量不斷增加,推動了我國磷酸鐵產業的發展。從需求領域看,目...

微信掃一掃

微信掃一掃

碳纖維行業未來市場規模及發展趨勢預測 國產碳纖維的市場占比也將逐漸提高

碳纖維行業未來市場規模及發展趨勢預測 國產碳纖維的市場占比也將逐漸提高

研究院服務號

研究院服務號