作為現代工業中不可或缺的“工業味精”,環氧樹脂憑借其優異的機械性能、電氣絕緣性和化學穩定性,已滲透至電子電氣、新能源、航空航天、建筑建材等戰略性領域。

在“雙碳”目標與高端制造的雙重驅動下,行業正經歷從“規模擴張”到“價值重構”的范式轉變——技術創新突破傳統材料性能邊界,綠色化轉型重構生產邏輯,全球化布局打開市場空間。

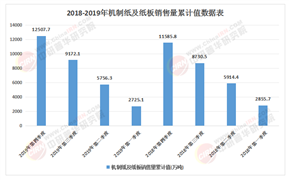

一、環氧樹脂行業市場發展現狀分析

(一)技術突破重構產品性能邊界

在電子電氣領域,5G基站與AI服務器對高頻覆銅板的需求激增,推動電子級環氧樹脂向“低介電損耗、高導熱”方向迭代。例如,某企業開發的聯苯型固化劑,通過分子結構設計將介電損耗大幅降低,成功應用于高端服務器主板,打破國外技術壟斷。在交通運輸領域,碳纖維增強環氧樹脂(CFRP)在儲氫瓶、軌道交通輕量化部件中的滲透率快速提升,對固化劑的耐高溫性、工藝適配性提出更高要求。某企業針對氫燃料電池儲氫瓶開發的專用固化劑,通過優化交聯密度,使氣瓶耐壓強度顯著提升,使用壽命延長,成為國內多家頭部企業的指定供應商。

(二)需求分層催生定制化解決方案

新興需求正以指數級速度裂變。在半導體封裝領域,非導電膏、毛細管底填料、液體成型化合物等細分市場對環氧樹脂的性能要求日益嚴苛。例如,用于芯片封裝的環氧模塑料(EMC)需滿足高純度、低應力、耐高溫等特性,技術門檻極高。國內企業通過自主研發,逐步實現進口替代。在新能源領域,動力電池封裝用膠量年增速維持在高位,高導熱、耐候性環氧樹脂產品成為市場剛需。某企業開發的耐高溫透明樹脂,應用于光伏組件封裝,可提升光電轉換效率并延長使用壽命,單產品年銷售額突破數億元。

(三)區域市場分化折射產業轉移邏輯

中國環氧樹脂產能呈現“東密西疏、沿海集聚”特征。華東地區憑借原料自給率與產業鏈協同優勢,占據全國總產能的半壁江山,長三角產業集群通過垂直整合實現原料自給率超八成。中西部地區則依托政策扶持與新興產業鏈配套,成為風電葉片用環氧樹脂等細分領域的增長極。例如,四川、重慶等地聚焦新能源汽車產業鏈,吸引多家固化劑企業布局,區域增速領先全國。全球化布局方面,中國企業在東南亞、中東市場加速滲透。某企業在越南、馬來西亞建設的封裝膜用固化劑產能,既規避了歐美反傾銷稅,又貼近光伏組件生產基地,實現“本地化供應+全球化服務”的雙重優勢。

(一)高端市場成為主要增長引擎

從需求結構看,傳統涂料、膠粘劑等基礎應用占比逐步下降,而電子電氣、復合材料、新能源等高端領域需求快速增長。例如,電子級環氧樹脂市場規模持續擴大,高頻覆銅板(CCL)需求增長顯著,帶動電子級環氧樹脂市場擴容。在新能源汽車領域,動力電池封裝用膠量年增速維持在高位,碳纖維增強環氧樹脂(CFRP)用量大幅提升,推動市場向高附加值方向轉型。

(二)綠色化轉型催生新增長點

環保政策趨嚴推動行業向綠色化加速轉型。水性環氧樹脂因低VOCs排放特性,成為涂料、膠粘劑領域的主流選擇。某企業開發的水性聚酰胺固化劑,在汽車涂料中的滲透率快速提升。生物基固化劑以腰果酚、木質素等可再生資源為原料,成本溢價收窄,減碳效果顯著,已應用于包裝、電子等領域。例如,某企業開發的生物基環氧固化劑,通過國際權威認證,成為多家跨國企業的供應商。

根據中研普華產業研究院發布的《2025-2030年中國環氧樹脂行業市場深度調研及投資前景預測研究報告》顯示:

(三)全球化布局拓展市場空間

中國環氧樹脂企業的全球化征程已進入“精耕細作”階段。在區域市場選擇上,東南亞因光伏產業集聚與政策紅利成為首選,中東拉美市場則因基礎設施需求旺盛成為新藍海。在出海模式上,頭部企業通過DTC獨立站與本地化營銷構建品牌溢價。例如,某企業在中東市場推出耐高溫樹脂產品,適配高濕度環境需求;在拉美市場開發高韌性固化劑,滿足當地基礎設施建設的特殊要求。具備“國際法規團隊+本地化內容運營”能力的企業,正在全球化競爭中占據先機。

(一)技術創新:從“性能提升”到“功能拓展”

動態共價化學技術將推動環氧樹脂自修復、可回收特性商業化,延長產品生命周期。例如,某企業開發的自修復環氧樹脂,可在受損后通過熱刺激恢復機械性能,應用于航空航天領域可顯著降低維護成本。納米復合技術使材料力學性能大幅提升,耐溫性突破高溫區間,滿足高端制造需求。生物基樹脂領域,碳含量超一定比例的產品主導高端市場,推動涂料、電子產品綠色轉型。智能環氧樹脂研發加速,溫度/壓力響應型材料在4D打印、柔性電子領域展現潛力。例如,某企業開發的形狀記憶環氧樹脂,可通過溫度刺激實現可逆形變,應用于智能傳感器領域。

(二)標準話語權:從“技術跟隨”到“標準引領”

中國主導制定的“環氧樹脂碳足跡核算標準”被納入國際認證體系,標志著從技術跟隨到標準引領的跨越。未來,掌握核心專利與標準制定權的企業將主導行業未來。例如,某企業通過高通量計算篩選出適用于氫能儲運的固化劑配方,開發周期大幅縮短,成為行業技術標桿。在材料基因工程領域,某企業構建起覆蓋研發、生產、應用的全鏈條數字模型,實現產品性能的虛擬驗證與優化,將新產品開發周期壓縮。

(三)可持續發展:ESG實踐成為必修課

隨著“雙碳”目標的推進,ESG(環境、社會、治理)實踐已成為環氧樹脂企業的必修課。消費者對“價值觀契合”的關注度持續提升,品牌需通過數據洞察與情感敘事,實現從“功能消費”到“情感消費”的跨越。例如,某企業推出“碳中和環氧樹脂”產品線,通過碳足跡追溯系統,讓客戶直觀感知產品的減碳效果,品牌溢價顯著提升。在循環經濟模式下,廢舊環氧樹脂化學回收技術(解聚率超一定比例)成為減碳關鍵,政策強制要求企業披露碳足跡標識,倒逼行業綠色轉型。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年中國環氧樹脂行業市場深度調研及投資前景預測研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號