在數(shù)字經(jīng)濟與實體經(jīng)濟深度融合的時代背景下,汽車金融作為連接汽車產(chǎn)業(yè)與金融服務(wù)的核心紐帶,正經(jīng)歷著前所未有的結(jié)構(gòu)性變革。中國汽車金融行業(yè)在政策引導、市場需求和技術(shù)創(chuàng)新的三重驅(qū)動下,已形成覆蓋新車銷售、二手車流通、后市場服務(wù)的全產(chǎn)業(yè)鏈金融生態(tài)。

一、汽車金融行業(yè)市場發(fā)展現(xiàn)狀分析

(一)市場運行格局的深度重構(gòu)

中國汽車金融行業(yè)當前呈現(xiàn)出顯著的結(jié)構(gòu)性調(diào)整特征。傳統(tǒng)燃油車金融業(yè)務(wù)保持穩(wěn)定增長的同時,新能源汽車金融領(lǐng)域正以更快的速度擴張,二手車金融業(yè)務(wù)也展現(xiàn)出強勁的發(fā)展勢頭。融資租賃等創(chuàng)新業(yè)務(wù)模式在市場中占據(jù)越來越重要的地位,部分頭部機構(gòu)通過差異化產(chǎn)品設(shè)計,有效降低了消費者準入門檻,并為中小微經(jīng)銷商提供了穩(wěn)定的資金流支持。

(二)政策規(guī)制體系的迭代完善

近年來,行業(yè)監(jiān)管框架經(jīng)歷系統(tǒng)性升級。新修訂的管理辦法通過拓寬業(yè)務(wù)范圍、強化風險隔離機制,推動行業(yè)從單一的信貸服務(wù)向綜合金融解決方案轉(zhuǎn)型。同步發(fā)布的專項通知構(gòu)建起涵蓋授信審查、外包管理、消費者權(quán)益保護的全方位監(jiān)管框架,為行業(yè)健康發(fā)展提供了制度保障。在綠色金融領(lǐng)域,相關(guān)戰(zhàn)略部署催生了汽車金融領(lǐng)域的創(chuàng)新實踐,多家機構(gòu)已發(fā)行專項金融工具,支持新能源汽車充電基礎(chǔ)設(shè)施建設(shè)和電池梯次利用項目。

(三)數(shù)字化轉(zhuǎn)型的系統(tǒng)性突破

行業(yè)頭部機構(gòu)通過構(gòu)建智能風控體系,實現(xiàn)資產(chǎn)質(zhì)量的顯著提升。人工智能技術(shù)在貸款審批、反欺詐等環(huán)節(jié)的應(yīng)用,大幅縮短了服務(wù)響應(yīng)時間。區(qū)塊鏈技術(shù)在供應(yīng)鏈金融中的創(chuàng)新應(yīng)用更具革命性,部分機構(gòu)搭建的數(shù)字化平臺實現(xiàn)經(jīng)銷商庫存融資的實時確權(quán)與自動清算,有效降低了融資成本。

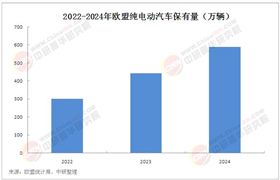

(一)總量擴張與結(jié)構(gòu)優(yōu)化的雙重特征

行業(yè)整體保持擴張態(tài)勢,業(yè)務(wù)結(jié)構(gòu)持續(xù)優(yōu)化。盡管部分傳統(tǒng)業(yè)務(wù)領(lǐng)域出現(xiàn)階段性調(diào)整,但新能源汽車金融業(yè)務(wù)呈現(xiàn)爆發(fā)式增長,遠超行業(yè)平均水平。資產(chǎn)證券化市場的蓬勃發(fā)展,為行業(yè)注入新活力,融資結(jié)構(gòu)的多元化有效對沖了市場利率波動的影響。根據(jù)中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國汽車金融行業(yè)市場全景調(diào)研及發(fā)展趨勢分析研究報告》顯示:

(二)區(qū)域市場的梯度發(fā)展格局

市場規(guī)模呈現(xiàn)鮮明的區(qū)域分化特征。長三角、珠三角等經(jīng)濟發(fā)達地區(qū)憑借產(chǎn)業(yè)集群效應(yīng)和數(shù)字化服務(wù)優(yōu)勢,持續(xù)領(lǐng)跑行業(yè)發(fā)展。中部地區(qū)在政策扶持和模式創(chuàng)新驅(qū)動下,展現(xiàn)出強勁的增長潛力。西部地區(qū)通過渠道下沉戰(zhàn)略和跨境金融服務(wù)試點,為行業(yè)拓展國際市場提供新思路。

(一)科技驅(qū)動的服務(wù)模式革新

人工智能與大數(shù)據(jù)的深度應(yīng)用,將重塑汽車金融的服務(wù)范式。智能客服系統(tǒng)已實現(xiàn)貸款咨詢、額度測算、合同簽署的全流程自動化,顯著提升客戶體驗。基于多方數(shù)據(jù)融合的反欺詐模型,有效提升了二手車金融的風險識別能力。物聯(lián)網(wǎng)技術(shù)與金融服務(wù)的融合更具想象空間,動態(tài)風險定價模式不僅降低了消費者成本,更通過精細化運營提升了業(yè)務(wù)盈利能力。

(二)綠色金融體系的深度構(gòu)建

新能源汽車金融正從單一信貸支持向全生命周期管理延伸。部分機構(gòu)推出的創(chuàng)新模式,允許消費者以租賃方式獲得電池使用權(quán),既降低了初始購車成本,又通過電池梯次利用構(gòu)建了循環(huán)經(jīng)濟體系。碳金融產(chǎn)品的開發(fā)更具前瞻性,允許新能源汽車生產(chǎn)企業(yè)以碳積分作為質(zhì)押物獲得低成本融資,拓寬了企業(yè)的融資渠道。

(三)多元化競爭格局的深化演進

市場參與主體的多元化趨勢日益明顯。傳統(tǒng)銀行通過設(shè)立專業(yè)事業(yè)部深化運營,互聯(lián)網(wǎng)平臺則依托流量優(yōu)勢推出創(chuàng)新產(chǎn)品。外資機構(gòu)的加速布局更值得關(guān)注,國際先進的金融科技經(jīng)驗引入中國市場,不僅提升了行業(yè)的服務(wù)標準,更通過鯰魚效應(yīng)推動了本土機構(gòu)的創(chuàng)新轉(zhuǎn)型。

中研普華通過對市場海量的數(shù)據(jù)進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務(wù),最大限度地幫助客戶降低投資風險與經(jīng)營成本,把握投資機遇,提高企業(yè)競爭力。想要了解更多最新的專業(yè)分析請點擊中研普華產(chǎn)業(yè)研究院的《2025-2030年中國汽車金融行業(yè)市場全景調(diào)研及發(fā)展趨勢分析研究報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號