2025年母嬰用品行業:從商品供給到全周期生態服務

母嬰用品行業是為孕產婦及0-6歲嬰童提供產品與服務的綜合性產業,其核心價值已從單一商品供給轉向覆蓋備孕、孕期、產后及嬰幼兒成長全周期的生態服務。行業范疇涵蓋食品(如奶粉、輔食)、用品(如紙尿褲、洗護用品)、服裝(如童裝、鞋帽)、智能設備(如智能監護儀、喂養輔助工具)、教育服務(如早教課程、興趣培養)及醫療健康(如過敏檢測、產后康復)等多個領域,形成“硬件+內容+服務”的立體化生態鏈。

一、行業現狀:結構性變革下的核心特征

1.技術融合驅動產業智能化

AIoT技術、生物傳感技術等在母嬰設備中的滲透率顯著提升,推動產品從單品智能向生態智能跨越。例如,智能監護儀通過毫米波呼吸監測、AI算法分析嬰兒睡眠質量,構建競爭壁壘;智能喂養設備集成自動沖泡、溫度控制功能,解決新手父母操作難題。此外,區塊鏈溯源技術應用于奶粉行業,實現從原料采購到終端銷售的全流程透明化,提升消費者信任度。

2.區域市場呈現“啞鈴型”分化

一線城市高端消費占比達50%,客單價高達2860元,進口母嬰用品消費占比突破50%,消費者更注重品牌調性與服務體驗;三四線城市則以性價比為核心,國產品牌市占率超70%,消費增速達18.7%,反超一線城市。下沉市場消費潛力加速釋放,區域性母嬰連鎖與電商平臺快速擴張,例如陜西、四川等省份線下母嬰連鎖年增120-150家,拼多多“百億補貼”母嬰專區GMV突破300億元。

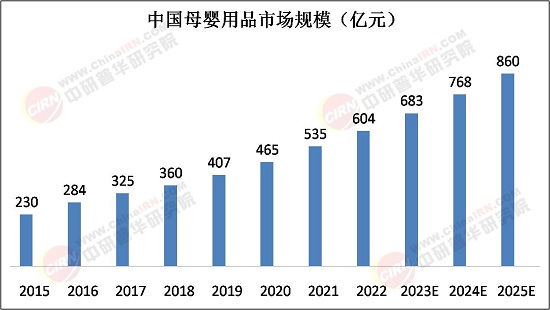

二、市場調查:需求迭代與競爭格局演變

據中研普華產業研究院《2025-2030年版母嬰用品產業政府戰略管理與區域發展戰略研究咨詢報告》顯示:

1.細分賽道爆發式增長

母嬰營養品成為核心增長極,2025年市場規模預計達1300億元。消費者對“高認知+高復購”產品需求激增,如乳鐵蛋白、DHA藻油等品類年增速超20%。企業通過AI營養師提供個性化健康管理服務,實現銷售轉化率從35%提升至50%。此外,智能硬件市場呈現“硬件+內容”融合趨勢,例如智能故事機搭載早教課程,復購率較傳統產品提升22%。

2.競爭格局從“渠道爭奪”轉向“生態博弈”

嬰幼兒奶粉市場呈現“國產崛起”態勢,飛鶴、伊利等品牌通過配方升級與高端化策略鞏固市場地位,國際品牌如美贊臣、惠氏則聚焦超高端市場。母嬰用品領域,潤本股份、可靠股份等企業通過環保材質與智能化功能提升競爭力,例如潤本股份推出的可降解濕巾減塑60%,溢價接受度達45%。母嬰服飾領域,巴拉巴拉、南極人等品牌通過IP聯名與場景化設計吸引年輕父母,例如巴拉巴拉與迪士尼合作推出的聯名款童裝,復購率提升22%。

1.智能化升級:從單品到生態的跨越

未來五年,智能母嬰產品將從單品智能向生態智能跨越,形成“設備互聯+數據共享+服務閉環”的生態體系。例如,父母可通過手機APP實時查看寶寶睡眠質量、體溫變化及喂養記錄,系統自動推送健康建議或商品推薦;智能硬件與家庭物聯網深度融合,實現跨品牌設備協同,如智能溫控器根據嬰兒睡眠狀態自動調節室溫。

2.綠色化轉型:可持續成為核心競爭力

隨著“健康中國2030”戰略推進,綠色化與可持續性成為產品競爭力核心要素。企業將加速布局有機嬰兒用品、可降解包裝材料等細分賽道,同時披露產品碳足跡,滿足消費者對環保與健康的雙重需求。例如,全棉時代通過有機棉種植與低碳生產工藝,將產品碳足跡降低30%,復購率超出行業均值22個百分點;部分企業探索循環經濟模式,如母嬰用品租賃、二手交易平臺等,降低消費者成本并推動資源可持續利用。

3.服務化深化:全周期管理成標配

母嬰服務市場將持續擴容,涵蓋從孕期到嬰幼兒成長的全周期服務。企業需通過大數據分析實現精準營銷,針對早產兒、過敏兒等特殊群體推出定制化產品與服務。例如,部分企業推出“備孕指導+孕期營養+產后修復+兒童早教”一站式服務包,客單價提升80%;AI育兒助手通過分析嬰兒健康指標,生成個性化護理方案,使新手父母應對效率顯著提升。

2025年中國母嬰用品行業正站在技術革新與消費升級的交匯點。從智能化升級到綠色化轉型,從服務化延伸到全球化布局,行業正以創新驅動突破發展瓶頸。對于從業者而言,需在產品研發中堅守品質底線,在市場拓展中擁抱全渠道融合,在用戶運營中構建情感聯結;對于監管者而言,需在鼓勵創新與規范秩序間尋求平衡,推動行業健康發展。唯有如此,方能在萬億級市場中贏得未來。

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。報告準確把握行業未被滿足的市場需求和趨勢,有效規避行業投資風險,更有效率地鞏固或者拓展相應的戰略性目標市場,牢牢把握行業競爭的主動權。更多行業詳情請點擊中研普華產業研究院發布的《2025-2030年版母嬰用品產業政府戰略管理與區域發展戰略研究咨詢報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號