2025年除甲醛行業市場分析及發展趨勢

除甲醛行業是圍繞室內空氣質量改善需求,提供甲醛檢測、治理及長期維護服務的專業化產業。其核心價值從單一的污染清除延伸至健康保障、居住品質提升與環保理念普及。服務范疇涵蓋新房裝修后的空氣治理、舊房翻新除醛、汽車內飾凈化及公共場所(如學校、醫院)的空氣質量改善。技術路徑包括物理吸附、化學分解、生物降解及智能監測,形成“檢測-治理-維護”的全鏈條服務體系。

一、行業現狀:千億賽道與競爭分化

1.政策紅利與標準升級

國家對室內空氣質量的監管力度空前:住建部《綠色建筑評價標準》要求新建住宅甲醛檢測達標率100%,北京、上海等地對環保治理企業提供最高30%的稅收減免。區域試點政策進一步推動行業規范化:雄安新區推行“裝修即治理”模式,開發商需預存治理基金。這些政策不僅提升了行業準入門檻,更將除甲醛服務從“可選消費”升級為“民生剛需”。

2.技術革命與產品創新

技術迭代是行業發展的核心驅動力。物理吸附技術方面,石墨烯吸附材料使吸附容量提升至傳統活性炭的8倍,再生成本降低70%;化學分解領域,光觸媒4.0技術實現夜間持續分解,治理有效期從3年延長至5年;生物降解方面,中科院團隊研發的茶多酚提取物治理劑,48小時甲醛降解率達92%且無二次污染。

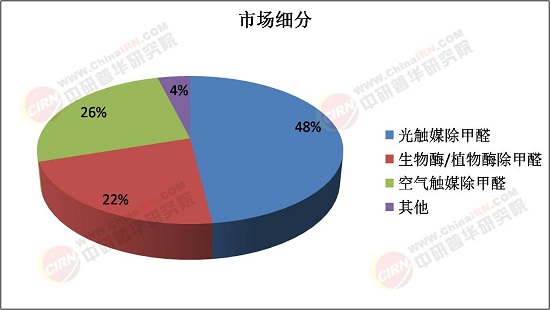

二、市場分析:需求爆發與供給升級

1.需求側:健康意識覺醒與場景擴展

消費者對室內空氣質量的關注從“被動治理”轉向“主動預防”。家庭用戶中,新裝修家庭治理滲透率從2020年的35%提升至62%,日常空氣質量監測需求激增;特殊人群家庭(如孕婦、兒童、老人)對安全環保的除醛產品需求迫切,推動母嬰級、食品級治理方案普及。商用場景中,學校、醫院、辦公樓等公共場所對空氣質量的要求提升,帶動工程治理需求年增速達25%;汽車除醛市場因新車內飾污染問題凸顯,成為新的增長極。

2.供給側:產業鏈重構與模式創新

據中研普華產業研究院《2025-2030年除甲醛產業深度調研及未來發展現狀趨勢預測報告》顯示,產業鏈呈現“微笑曲線”特征:上游核心原料國產化率突破70%,但高純度二氧化鈦仍依賴進口;中游頭部企業毛利率達55%-70%,通過加盟模式快速擴張;下游線上渠道占比超58%,京東健康、天貓家裝成流量主戰場,O2O服務滲透率達45%。服務模式從“單次治理”向“全生命周期管理”升級:檢測-治理-保險-金融的閉環生態初步形成,衍生市場規模達3000億元。

三、發展趨勢:技術普惠、生態構建與全球化

1.技術普惠化:智能設備家庭滲透率突破85%

未來,智能治理設備價格將降至300元以內,家庭滲透率突破85%。AI預測模型基于裝修數據訓練出甲醛釋放曲線,準確率達95%;區塊鏈存證平臺實現治理過程全程可追溯,存證成本降至0.1元/條。技術普惠將推動行業從“專業服務”轉向“全民健康管理”。

2.服務生態化:衍生市場規模達3000億元

行業將形成“檢測-治理-保險-金融”的閉環生態。例如,治理服務與健康保險結合,推出“甲醛超標賠付”產品;與金融機構合作,提供“治理分期”服務。生態化服務將提升客戶生命周期價值,衍生市場規模達3000億元。

3.全球化擴張:東南亞市場成新增長極

中國除甲醛企業加速出海,東南亞市場成為新增長極。本地化策略包括:與當地開發商合作推廣“裝修即治理”模式;針對熱帶氣候研發耐高溫治理劑;通過TikTok等平臺開展本地化營銷。預計2025-2030年出口額復合增長率達45%。

4.可持續發展:綠色治理與行業標準輸出

行業將推動綠色治理材料與工藝的普及,例如零甲醛板材采購成本可抵扣25%所得稅。同時,中國將主導制定跨境治理標準,推動“中國方案”全球化。例如,粵港澳大灣區建立跨境治理標準互認機制,香港居民可通過支付寶直接預約內地服務商。

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。報告準確把握行業未被滿足的市場需求和趨勢,有效規避行業投資風險,更有效率地鞏固或者拓展相應的戰略性目標市場,牢牢把握行業競爭的主動權。更多行業詳情請點擊中研普華產業研究院發布的《2025-2030年除甲醛產業深度調研及未來發展現狀趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號