“雙碳”目標下:2025年復合水泥行業發展前景預測

復合水泥行業是以硅酸鹽水泥為基礎,通過摻入礦渣、粉煤灰等工業廢渣或天然礦物摻合料,采用新型干法工藝生產的高性能水泥產品,兼具高強度、耐久性及低碳環保特性,廣泛應用于建筑、交通、水利等基礎設施領域。

一、行業發展前景預測

1. 市場規模與增長趨勢

2025年中國復合水泥市場規模持續增長,2020-2025年復合增長率約為5%-7%。需求端受基建投資回暖、綠色建筑政策推動,尤其是“雙碳”目標下對低能耗材料的需求增長顯著。供應端則因技術升級(如固廢摻加比例提升)和產能優化,逐步向高效環保方向轉型。

2. 區域市場分化

華東、華南地區:因經濟發達、城鎮化率高,需求占比超40%,未來仍為核心增長區域。

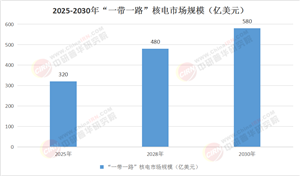

西南、西北地區:受益于“一帶一路”基建項目,2025-2030年需求增速預計達8%-10%。

華北地區:受環保限產政策影響,供給端趨緊,但雄安新區建設將拉動局部需求。

3. 政策與技術創新驅動

政策支持:新國標GB175—2023實施后,復合水泥因低能耗特性成為替代普通硅酸鹽水泥的主力,政策紅利顯著。

技術突破:固廢利用率提升至30%-40%(如礦渣、粉煤灰),降低生產成本的同時符合環保要求。

4. 全球市場聯動

國際市場中,亞太地區(尤其東南亞)因基建需求旺盛,中國復合水泥出口量預計年均增長6%,占全球市場份額的25%。

二、投資戰略研究

1. 投資機會分析

產業鏈上游:石灰石資源整合企業(如海螺水泥)及固廢處理技術提供商具備高壁壘投資價值。

下游應用:裝配式建筑、新型城鎮化項目相關企業需求穩定,建議關注區域龍頭。

技術創新:投資研發低碳生產工藝(如碳捕捉技術)的企業,長期回報潛力大。

2. 風險與應對策略

產能過剩風險:2025年行業產能利用率預計為75%-80%,需警惕局部區域供過于求。

成本壓力:煤炭價格波動直接影響生產成本,建議通過長協采購鎖定成本。

政策不確定性:環保標準趨嚴可能增加合規成本,需動態跟蹤政策調整。

3. 投資結構優化建議

區域側重:優先布局華東、華南等高增長區域,規避華北限產風險。

企業類型:頭部企業(如海螺、冀東水泥)憑借規模效應和成本控制能力,抗風險能力更強。

1. 供給端

產能分布:華東、西南地區占比超60%。

生產成本:煤炭占比約35%-40%,2025年價格波動或導致噸成本增加10-15元。

技術升級:智能化生產線普及率提升至50%,降低人工成本并提高效率。

2. 需求端

基建與房地產:基建投資增速5%-6%,房地產需求趨穩,占比分別為45%和30%。

綠色建筑:低能耗建筑標準推動復合水泥需求,預計2025年相關應用占比達25%。

3. 供需平衡預測

2025年供需缺口主要集中在華南、西南地區,需通過跨區域調配緩解。

四、產業鏈結構

1. 上游環節

原材料:石灰石(占比60%)、煤炭(20%)和工業固廢(15%)為核心原料。

供應格局:石灰石資源集中度高,前五大企業掌控70%優質礦山。

2. 中游生產

工藝優化:干法生產工藝占比超85%,濕法逐步淘汰。

區域集群:長三角、珠三角形成一體化生產基地,物流成本降低10%-15%。

3. 下游應用

建筑工程:占比60%,重點領域包括高鐵、機場等大型基建。

衍生市場:預制構件、3D打印水泥等新興領域增速達20%,成為增長新引擎。

復合水泥行業在政策、技術與需求的多重驅動下,2025年將進入結構性增長期。投資者需重點關注區域分化、成本控制及技術創新,優先布局頭部企業和高潛力市場。同時,需警惕產能過剩與環保政策風險,動態調整投資策略以把握行業機遇。

想了解關于更多行業專業分析,可點擊查看中研普華研究院撰寫的《2025年版復合水泥產業規劃專項研究報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號