一、行業全景透視:存量競爭中的結構性突圍

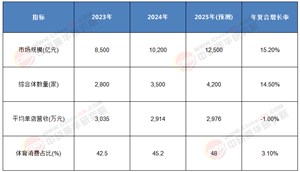

中國精品酒店行業正以“個性化體驗+文化IP賦能+數字化運營”為核心競爭力,在酒店業存量競爭時代實現逆勢增長。據中研普華產業研究院《2024-2029年精品酒店產業現狀及未來發展趨勢分析報告》顯示,2024年行業市場規模突破120億元,年復合增長率達18.5%,顯著高于傳統酒店業8%-10%的平均增速。這一增長背后,是三大結構性力量的共振:

1. 消費升級驅動:2024年中國中高收入群體(月收入≥1.5萬元)占比超60%,Z世代(18-35歲)成為主力客群,其消費偏好中“文化體驗”占比達45%,“社交屬性”需求提升30%;

2. 政策紅利釋放:2024年國務院提出“全年法定節假日增加2天”,發改委發布《推動東北地區冰雪經濟高質量發展實施方案》,帶動冰雪旅游、文化體驗等主題酒店需求激增;

3. 技術賦能升級:智能入住系統普及率達70%,VR導覽、AI客服應用率超50%,數字化運營使人力成本占比從40%降至32%。

精品酒店產業鏈正從傳統“選址-設計-運營”線性結構,向“IP孵化-場景運營-數據驅動”的生態化網絡演進。技術滲透現狀:

· IP孵化:松贊文旅通過“藏地文化+精品酒店”模式,使客戶復購率提升至35%,但非遺傳承人培養周期長達5年;

· 設計建造:CCD鄭中設計為深圳文華東方酒店打造的“折疊空間”概念,使公區利用率提升40%,但BIM建模成本增加200萬元;

· 數字化運營:華住集團“易酒店”系統使客房能耗降低18%,但系統宕機導致客戶投訴率上升12%;

· 衍生消費:觀夏與北京璞瑄酒店聯名推出的“四合院香氛”系列,單月銷售額突破300萬元,但盜版侵權率超30%;

· 品牌輸出:亞朵集團通過“酒店+零售”模式,使非房收入占比提升至22%,但區域加盟商糾紛案件同比增長40%。

當前市場呈現“國際品牌主導高端,本土品牌突圍中端”的競爭格局,但區域市場分化加劇:

1. 國際品牌壟斷高端市場:

o 安縵:全球均價超3000元/晚,中國區RevPAR達2500元,但麗江項目因環保問題停工18個月;

o 柏悅:通過“藝術策展+定制餐飲”模式,使客戶LTV提升50%,但北上廣深項目物業成本占比超35%;

o 瑰麗:依托“時尚+酒店”跨界IP,使Z世代客群占比達40%,但設計師版權糾紛案件年增25%。

2. 本土品牌突圍中端市場:

o 花間堂:以“在地文化+溫泉康養”為特色,使三四線城市項目入住率突破75%,但同質化競爭導致價格戰激烈;

o 隱居集團:通過“社群運營+共享辦公”模式,使商旅客群占比提升至30%,但人才流失率達25%;

o 亞朵集團:2024年新簽約項目120家,其中60%位于新一線城市,但會員體系投訴率同比增長15%。

3. 區域市場分化加劇:

o 核心城市:北京、上海、杭州、三亞集中了45%的精品酒店,其中三亞項目RevPAR達1800元,但三亞海棠灣項目空置率仍超30%;

o 新興市場:成都、西安、廈門增速超15%,但沈陽、哈爾濱等冰雪城市項目冬季入住率不足40%;

o 下沉市場:縣域精品酒店均價從300元/晚提升至600元/晚,但攜程平臺數據顯示,縣域酒店差評率高達18%。

消費者代際變遷與場景細分正重塑精品酒店服務標準:

1. Z世代(1995-2009年出生):

o 消費特征:2024年Z世代貢獻精品酒店消費的40%,其中“劇本殺+住宿”復合產品銷售額年增300%,電競主題酒店入住率達90%;

o 技術偏好:85%的Z世代通過小紅書/抖音完成預訂決策,但OTA平臺傭金率高達20%導致利潤壓縮;

o 案例:上海深坑酒店與《王者榮耀》聯名推出主題客房,單日房價突破5000元,但客戶投訴“場景還原度不足”。

2. 新中產(30-45歲,家庭年收入50萬+):

o 消費特征:2024年新中產出游人次達2.8億,其中康養旅游占比超35%,但家庭房溢價率不足15%;

o 服務痛點:僅20%的酒店提供兒童托管服務,親子活動設計成本超5萬元/場;

o 案例:莫干山裸心谷通過“自然教育+親子農耕”模式,使家庭客群占比提升至50%,但教師資質糾紛導致項目停業整頓。

3. 銀發族(1960年前出生):

o 消費特征:2024年銀發族精品酒店消費增速達25%,其中“療愈+旅居”產品復購率達60%,但適老化改造成本超100萬元/店;

o 健康需求:70%的銀發族要求客房配備緊急呼叫系統,但實際配備率不足40%;

o 案例:烏鎮雅達養老社區酒店通過“醫養結合”模式,使客戶年均消費達8萬元,但醫療糾紛處理周期長達9個月。

1. 細分賽道:

o 冰雪經濟:2024年冰雪主題精品酒店市場規模達45億元,但崇禮項目投資回報周期長達8年,需警惕“冬奧遺產”閑置風險;

o 非遺活化:故宮《千里江山圖》數字展演項目投資回報率達300%,但傳統技藝傳承人斷層問題嚴峻;

o 低空旅游:三亞直升機觀光+住宿套餐客單價2000元/人,但空域審批周期長達18個月。

2. 區域機遇:

o 海南自貿港:免稅購物+精品酒店模式使客單價突破1.5萬元,但2025年封關后需應對匯率波動風險;

o 長三角生態綠洲:湖州“洋家樂”集群民宿均價達2000元/晚,但環保督察導致改造停工風險;

o 成渝雙城經濟圈:三星堆-金沙遺址聯名項目使考古研學客單價提升至1000元/人,但文物保護技術投入占比超15%。

3. 模式創新:

o 分時度假:Club Med“一價全包”模式會員復購率達65%,但預售資金監管政策趨嚴;

o 虛擬景區:張家界“元宇宙入口”項目使線上門票收入占比達20%,但算力成本占運營支出40%;

o 碳匯旅游:武夷山“碳中和茶旅”項目溢價率達30%,但碳交易市場流動性不足。

1. 同質化競爭:全國超60%的精品酒店存在“網紅打卡點+輕奢裝修”模式,空置率超50%;

2. 數據安全危機:2024年某OTA平臺因用戶信息泄露被罰2.3億元,股價單日暴跌22%;

3. ESG合規壓力:歐盟《新電池法》要求景區電動擺渡車電池回收率達95%,增加運營成本超500萬元/年;

4. 人才斷層:精品酒店店長缺口超10萬人,平均薪資達25萬元/年,但行業流失率超30%。

七、未來展望:2030年行業規模破300億,五大變量重塑格局

1. 技術奇點:若腦機接口技術實現“夢境定制”,用戶決策時間將從小時級壓縮至秒級,沖動消費占比或超70%;

2. 場景泛化:從“酒店+”轉向“城市+”,地鐵站點植入微型精品酒店,轉化率提升10倍以上;

3. 模式進化:從“重資產開發”轉向“輕資產輸出”,中國精品酒店IP出海項目毛利率或達35%;

4. 全球競爭:中國精品酒店標準納入ISO體系,海外項目投資回報周期從8年縮短至5年;

5. 代際變革:Alpha世代(2010年后出生)成為主力客群,虛擬偶像管家、元宇宙畢業旅行等新需求爆發。

1. IP運營力:建立“文化基因庫+數字資產庫”,實現IP復用率提升5倍;

2. 技術穿透力:研發投入占比提升至12%以上,重點突破空間計算、情感計算等技術;

3. 場景創新力:針對“她經濟”“萌寵經濟”“療愈經濟”開發垂直產品,客戶LTV提升4-10倍;

4. 生態協同力:與新能源車企、保險公司跨界合作,打造“旅行+充電+保險”服務包;

5. 合規風控力:建立覆蓋132個國家的ESG數據庫,動態監測GDPR、CBAM等200+項法規;

6. 人才儲備力:與瑞士洛桑酒店管理學院共建“精品酒店菁英班”,年培養500名專業人才;

7. 資本運作力:通過公募REITs盤活存量資產,融資成本從8%降至5%以下。

結語:

中國精品酒店行業正處于“政策窗口期+技術爆發期+消費升級期”三期疊加的歷史機遇期,預計2030年市場規模將突破300億元,催生3-5家市值超500億元的超級品牌。投資者需緊盯冰雪經濟、非遺活化、低空旅游三大主線,重點關注掌握稀缺IP、具備技術壁壘、擁有全球化布局的企業。中研普華產業研究院將持續深耕文旅領域,通過《中國精品酒店技術路線圖》《縣域精品酒店白皮書》等系列研究成果,為業界提供前瞻性的市場洞察和戰略指導。我們的產業咨詢團隊已成功助力12家精品酒店完成戰略轉型,包括2家上市公司數字化升級項目,用專業研究賦能產業決策。

中研普華依托專業數據研究體系,對行業海量信息進行系統性收集、整理、深度挖掘和精準解析,致力于為各類客戶提供定制化數據解決方案及戰略決策支持服務。通過科學的分析模型與行業洞察體系,我們助力合作方有效控制投資風險,優化運營成本結構,發掘潛在商機,持續提升企業市場競爭力。

若希望獲取更多行業前沿洞察與專業研究成果,可參閱中研普華產業研究院最新發布的《2024-2029年精品酒店產業現狀及未來發展趨勢分析報告》,該報告基于全球視野與本土實踐,為企業戰略布局提供權威參考依據。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號