2025年OTC藥品行業發展前景預測:需求多元化、技術驅動化、監管嚴格化

OTC(非處方藥)指無需醫生處方即可在藥店、超市或電商平臺直接購買的藥品,主要用于自我藥療和健康管理,涵蓋感冒咳嗽、消化系統、皮膚外用、心腦血管等常見病領域。其產品形態包括化學藥、中成藥及生物制劑,需滿足療效確切、安全性高、使用便捷等標準。隨著消費者健康意識提升,OTC藥品從單一治療功能向預防保健、慢性病管理延伸,成為家庭藥箱和基層醫療體系的核心組成部分。

一、行業發展現狀與市場規模

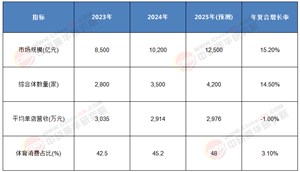

1. 市場規模與增長趨勢

歷史數據:2023年中國OTC藥品終端銷售額為3411億元,占藥品終端總銷售額(18865億元)的18.07%。2019年市場規模為3041.02億元,2023年預計達3758.67億元,年復合增長率約5.4%。

未來預測:受益于政策支持、消費升級和渠道多元化,2030年市場規模預計突破5000億元(5098.93億元)。2025-2031年,行業產值預計保持年均4%-6%的增速。

細分結構:截至2022年底,中國已注冊OTC產品54135種,其中中藥占比59%,化學藥占41%,凸顯中醫藥在OTC領域的核心地位。

2. 供需動態分析

需求端:自我藥療意識增強(尤其慢病管理)、老齡化加劇(60歲以上人口占比超20%)、基層醫療滲透率提升是主要驅動力。

供給端:2020-2024年,行業產能年均增長約5%,但部分品類(如消化類、維生素)存在階段性過剩。線上渠道占比快速提升,2023年電商銷售占OTC市場約25%,預計2025年將超30%。

二、產業鏈結構與關鍵環節

1. 上游供應分析

原料藥與中藥材:原料藥成本占OTC化學藥生產成本的40%-50%,中藥材價格波動(如2024年三七、板藍根漲價15%)直接影響企業毛利。

政策影響:環保政策趨嚴推動原料藥集中度提升,頭部企業(如新華制藥)通過規模化采購降低成本。

2. 中游生產與研發

競爭格局:CR5(華潤三九、太極集團、修正藥業、云南白藥、同仁堂)市占率約28%,集中度低于全球水平(美國CR5為45%)。

研發投入:2023年行業研發投入占比約3.2%,低于處方藥(8%),但中藥經典名方二次開發(如連花清瘟)成為創新重點。

3. 下游渠道與消費

線下渠道:連鎖藥店仍是主力(占比約60%),但單店坪效下降,轉向專業化服務(如慢病管理專區)。

線上渠道:B2C平臺(京東健康、阿里健康)增速超30%,O2O(美團買藥)覆蓋200+城市,24小時送藥成標配。

三、投資戰略與風險分析

據中研普華產業研究院《2025-2030年中國OTC藥品行業競爭格局分析及市場需求潛力預測研究報告》分析:

1. 核心投資機會

中藥OTC賽道:政策扶持(《中醫藥振興發展重大工程實施方案》)、消費認可度高,重點企業如片仔癀(肝病用藥)、東阿阿膠(滋補類)毛利率超60%。

數字化營銷:私域流量運營(企業微信+小程序)和AI客服(智能用藥咨詢)成差異化競爭關鍵。

跨境出海:東南亞市場(如印尼、越南)對中藥OTC需求旺盛,2024年華潤三九海外收入增長45%。

2. 潛在風險提示

政策監管:廣告合規趨嚴(2024年多起“虛假宣傳”處罰案例)、醫保目錄調整(部分OTC藥退出)。

原料成本:中藥材價格指數2024年上漲12%,企業成本壓力加劇。

競爭加劇:外資企業(如拜耳、強生)通過并購本土品牌(如999感冒靈)搶占市場。

四、前景預測與趨勢洞察

1. 技術驅動創新

劑型改良:口崩片、噴霧劑等便攜劑型占比提升,2024年相關品類增速達18%。

智能制造:AI輔助生產(如云南白藥智能工廠)降低人工成本20%以上。

2. 市場分化趨勢

高端化:維生素D3、益生菌等細分品類年均增長25%,定位高凈值人群。

下沉市場:縣域及農村地區OTC銷售增速超一線城市,2024年修正藥業縣域覆蓋率提升至85%。

3. ESG與可持續發展

綠色包裝(可降解材料)和碳足跡管理(華潤三九碳減排目標2030年降30%)成為企業ESG評級核心指標。

結論:2025年OTC藥品行業進入“品質升級、渠道重構、全球拓展”的新階段,呈現“需求多元化、技術驅動化、監管嚴格化”三大特征。企業需聚焦產品創新(如生物技術、AI配方)、渠道整合(線上線下融合)及國際化布局,同時適應政策導向(如分級診療、醫保目錄調整)。未來,OTC藥品將從“應急藥品”升級為“健康管理工具”,通過技術迭代、模式創新與生態構建,推動行業成為全球醫藥產業增長的核心引擎。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年中國OTC藥品行業競爭格局分析及市場需求潛力預測研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號