一、引言

平板電腦作為移動計算終端的核心品類,近年來在消費電子、教育、醫療、金融等領域的應用不斷深化。隨著5G通信、人工智能(AI)、新型顯示等技術的融合,平板電腦正從單一娛樂設備向多功能生產力工具演進。本文基于行業數據與政策導向,系統分析中國平板電腦行業的發展現狀、競爭格局及未來趨勢,旨在為行業參與者提供決策參考。

2.1 市場規模與增長動力

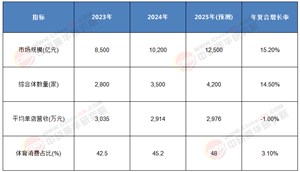

根據中研普華產業研究院發布的《2024-2029年中國平板電腦行業市場深度調研及投資策略預測報告》顯示,中國平板電腦市場呈現結構性復蘇態勢。2024年,中國大陸平板電腦出貨量同比增長11%至3150.9萬臺,其中消費市場貢獻83%份額,商用市場小幅增長5%。這一增長得益于多重因素驅動:

消費升級:消費者對大屏終端在娛樂、教育和辦公場景的需求持續增長,推動換機周期縮短。

技術創新:高刷新率屏幕、多攝模組、AI算力提升等硬件升級,以及鴻蒙、澎湃等國產操作系統的優化,顯著改善用戶體驗。

商用需求復蘇:隨著企業數字化轉型加速,金融、醫療、教育等行業對定制化平板的需求回升。

預計2025年,中國平板電腦市場出貨量將同比增長3.1%,換機需求與技術升級形成雙重支撐。

2.2 技術革新與產品升級

技術迭代是行業發展的核心驅動力,主要體現在以下方面:

顯示技術升級:OLED、Mini LED等新型顯示技術加速滲透,提升屏幕色域、對比度和功耗表現。例如,京東方在DIC 2024展會上推出的UB Cell AI TV,通過AI算法實現8K 120Hz畫質實時處理,功耗降低20%以上。

AI功能集成:AI語音助手、智能會議紀要、實時翻譯等功能成為高端平板標配。例如,華為MatePad系列搭載的AI語音助手支持多語言交互,滿足跨國商務需求。

折疊屏技術突破:柔性OLED面板與鉸鏈技術的成熟,推動折疊屏平板從概念走向量產。2024年,三星、華為等廠商推出多款折疊屏平板,價格下探至8000元區間,市場接受度逐步提升。

2.3 政策與產業鏈協同

政策環境對行業發展影響顯著:

國產化替代政策:國家“十四五”規劃明確支持關鍵電子元器件自主創新,推動國產芯片、操作系統、顯示面板等核心部件的突破。例如,京東方、TCL華星等企業在OLED領域實現量產,打破國外技術壟斷。

產業鏈協同:中國已形成從顯示面板、芯片設計到整機制造的完整產業鏈,但高端芯片、傳感器等仍依賴進口。例如,華為麒麟芯片受制裁影響,導致其平板產品供貨受限。

場景化應用推動:政策鼓勵平板電腦在智慧教育、遠程醫療、工業互聯網等領域的應用。例如,步步高教育平板內置K12全科課程,覆蓋全國超80%中小學教材版本。

3.1 市場集中度與品牌分化

中國平板電腦市場呈現“一超多強”格局,頭部品牌主導市場:

華為:2024年出貨量850萬臺,市場份額27%,以鴻蒙系統生態和全場景協同能力為核心競爭力。例如,MatePad Pro 13.2英寸版支持與手機、PC多屏協同,滿足商務用戶跨設備辦公需求。

蘋果:出貨量830萬臺,市場份額26%,但同比下滑8%。iPad Pro系列因價格高企、生態創新乏力,面臨華為、小米等品牌的競爭壓力。

小米:出貨量380萬臺,市場份額12%,以“硬件+AIoT”策略搶占中低端市場。例如,Redmi Pad SE搭載驍龍680處理器,售價999元起,主打學生和入門用戶群體。

榮耀:出貨量260萬臺,市場份額8%,通過細分市場策略深耕教育、商務場景。例如,MagicPad 13英寸版強化護眼功能和跨屏辦公能力,吸引家長和企業用戶。

3.2 企業類型與競爭策略

行業參與者可分為以下四類:

國際品牌:如蘋果、三星,憑借品牌溢價和生態優勢占據高端市場,但面臨國產廠商的性價比沖擊。

國內頭部廠商:如華為、小米,通過技術創新和生態整合提升競爭力。例如,華為MatePad系列支持M-Pencil手寫筆和智能磁吸鍵盤,滿足專業創作需求。

專業制造商:如聯想、步步高,聚焦細分領域,通過定制化解決方案獲取市場份額。例如,聯想Tab系列在金融、醫療行業實現規模化應用。

新興品牌:如OPPO、vivo,通過差異化競爭切入市場。例如,OPPO Pad 2主打設計美學,vivo Pad強調游戲性能。

3.3 國際競爭與本土化挑戰

國際品牌通過技術授權、本地化生產等方式參與中國市場競爭。例如,三星在西安設立半導體工廠,提升供應鏈響應速度。與此同時,國內企業面臨以下挑戰:

技術壁壘:高端芯片、傳感器等核心部件仍依賴進口,制約產品競爭力。

成本壓力:原材料價格上漲和匯率波動擠壓利潤空間,中小廠商生存壓力加劇。

專利限制:國際巨頭通過專利布局構筑技術壁壘,國內企業需加強自主研發。

4.1 智能化與場景化深度融合

AI技術將重塑平板電腦的功能定位:

效率辦公:AI會議紀要、實時翻譯、智能批注等功能成為標配,推動平板從娛樂設備向生產力工具轉型。

藝術創作:AI繪畫、視頻剪輯等功能的集成,滿足設計師、視頻博主等群體的需求。

學習輔導:AI題庫、個性化學習路徑規劃等功能,提升教育平板的附加值。

4.2 折疊屏技術加速普及

隨著柔性OLED面板良率提升和鉸鏈技術成熟,折疊屏平板將進入主流市場。預計到2026年,折疊屏平板出貨量占比將突破10%,價格下探至5000元區間。

4.3 生態化競爭加劇

頭部廠商將通過操作系統、硬件終端、云服務的深度整合,構建全場景生態。例如,華為鴻蒙系統支持與手機、PC、智慧屏等設備的無縫協同,形成“1+8+N”戰略布局。

4.4 垂直場景深耕

行業應用需求推動平板電腦向專業化、定制化方向發展。例如:

醫療領域:支持電子病歷查詢、遠程會診的專用平板,需通過醫療級認證。

工業領域:具備防塵、防水、防爆功能的工業平板,滿足制造業、物流業需求。

5.1 市場規模持續擴張

在消費升級、技術創新及商用需求復蘇的驅動下,中國平板電腦市場將持續增長。預計到2030年,行業市場規模將突破5000億元,其中折疊屏平板占比將超20%。

5.2 技術創新驅動產業升級

新型顯示技術、AI功能、折疊屏技術的突破將推動行業升級。例如,Micro LED顯示技術有望在2027年實現商業化,帶來更高的亮度和對比度。

5.3 政策與市場雙重驅動

政策支持:國家對關鍵電子元器件的自主創新支持力度加大,推動行業技術突破。例如,工信部計劃在2025-2030年投入超200億元支持平板產業鏈研發。

市場需求:5G通信、物聯網、元宇宙等新興技術的發展,為平板電腦提供廣闊市場空間。例如,AR/VR設備與平板的聯動,將推動沉浸式學習、辦公場景的普及。

5.4 挑戰與應對策略

行業面臨以下挑戰:

技術壁壘:高端芯片、傳感器等核心部件仍依賴進口,需加強產學研合作。

成本壓力:原材料價格上漲和匯率波動增加成本,需通過規模化生產和技術改進降低成本。

國際競爭:國際品牌加速布局中國市場,需通過差異化競爭提升市場份額。

應對策略包括:

加強技術創新:突破高端芯片、傳感器等核心技術瓶頸,提升產品競爭力。

優化供應鏈管理:建立穩定的原材料供應體系,降低生產成本。

拓展國際市場:通過全球化布局分散風險,提升品牌影響力。

(本文核心觀點及數據模型源自中研普華產業研究院,如需獲取完整數據圖表及定制化戰略建議,請點擊查看《2024-2029年中國平板電腦行業市場深度調研及投資策略預測報告》。)

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號