分布式光伏發電行業市場投資情況如何?數據想顯示,美國、巴西、荷蘭、法國、墨西哥和加拿大分布式光伏發電系統建設規模分別為36.16GW、6.19GW、8.29GW、4.03GW、1.64GW和1.40GW,預測至2025年末分布式光伏發電系統建設規模分別約為78.07GW、26.51GW、18.99GW、11.91GW、

分布式光伏發電行業市場投資情況如何?數據想顯示,美國、巴西、荷蘭、法國、墨西哥和加拿大分布式光伏發電系統建設規模分別為36.16GW、6.19GW、8.29GW、4.03GW、1.64GW和1.40GW,預測至2025年末分布式光伏發電系統建設規模分別約為78.07GW、26.51GW、18.99GW、11.91GW、3.69GW和1.81GW。其中,2020-2025年法國的分布式光伏裝機量年均復合增長率較高,約為24.21%。從年度新增裝機量看,巴西分布式光伏裝機量預計在2022年超過荷蘭,且至2025年期間保持領先荷蘭。

今年以來,俄烏沖突引發歐洲能源危機,推動歐洲各國重視能源安全和能源獨立。為改善能源依賴現狀,歐洲各國紛紛將目光轉向以光伏發電為代表的新能源,激發歐洲需求大幅增加。加之印度宣布4月起對進口光伏電池和組件征收基本關稅,促使一季度印度進口光伏產品數量激增。海外市場需求旺盛推動一季度我國光伏產品出口大幅增長。

歐美分布式光伏發電需求分析

歐洲市場:

能源獨立目標明確,歐盟清潔能源轉型加速早期歐洲光伏裝機增速受政策驅動明顯:受前瞻性政策帶動及半導體技術領先優勢的影響,歐洲光伏產業從2000年左右即開始起步發展。早期歐洲光伏裝機增速有著明顯的政策驅動效應,2010年及以前的四輪光伏裝機高峰均是受到主要國家激勵政策的影響:

1)2000年:德國《可再生能源法》推出,對光伏發電設立了可再生能源發電的“固定上網電價”機制,度電可按0.5062歐元的價格上網,后續補貼力度逐年下降,高額補貼對光伏裝機量形成拉動,當年歐洲新增光伏裝機接近70MW,同比增長163.22%。

2)2004年:德國實行了新的《可再生能源法》,對補貼力度進行一輪上調,當年歐洲光伏裝機同比增速創下197.73%的新高。

3)2008年:西班牙政府于2007年推出固定上網電價政策,保證在2008年9月前并網的光伏項目最高可以得到0.44歐元/kWh的上網電價,這一系列補貼措施吸引了大量的開發商,因此2008年西班牙的太陽能發電裝機容量從695MW激增至3342MW,同比增長380.86%。然而金融危機之下,膨脹的光伏產業為財政帶來巨大壓力,2009年起西班牙設定光伏國家補貼的上限為500MW/年,新增裝機量亦隨之縮小。

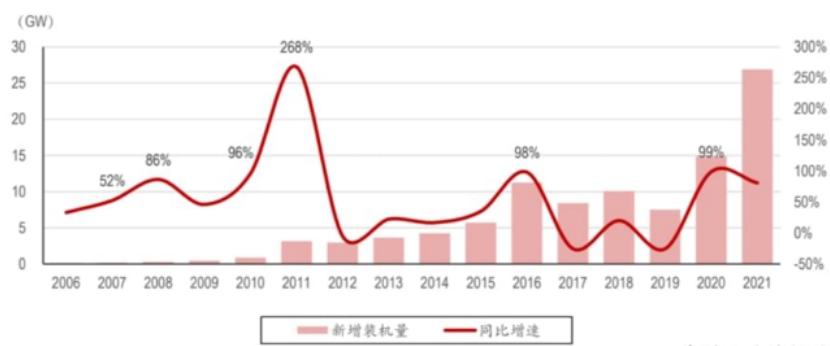

4)2010年:2010年7月,德國聯邦參議院通過了可再生能源法光伏發電上網補貼修訂案,7月1日后在德境內建造光伏發電系統補貼額減少13%,轉換地區(原非電站用地改成電站用地)補貼額減少8%,其他地區補貼額減少12%;2010年10月,補貼額在7月1日的基礎上再減少3%,引發了2010年的光伏搶裝,歐洲光伏裝機新增13.28GW,同比增長108.27%。

圖表:歐洲新增裝機量與同比增速

數據來源:中研普華產業研究院整理

補貼退坡疊加階段性雙反稅抬高光伏成本,歐洲市場陷入低迷:由于前期光伏產業的快速膨脹對國家財政造成了巨大壓力,德國、意大利、西班牙等主力國家補貼力度縮減,疊加這一時期歐盟針對中國光伏制造商征收雙反稅,并提出最低進口價格限制,分布式光伏發電市場裝機成本偏高,裝機需求歸于沉寂。這一階段歐洲年均光伏新增裝機僅10GW。

伴隨歐盟正式結束對華雙反稅征收與最低價格限制,2019年起歐洲光伏邁入年均裝機20GW時代。政策優待屋頂光伏疊加能源價格較高,歐洲裝機以分布式為主:不同于國內以集中式地面電站為主導的裝機類型,歐洲地區光伏裝機結構中以分布式裝機為主。光伏發展早期,歐洲各國針對戶用光伏積極的補貼政策與較高的能源價格是形成該裝機結構的主要原因。

以德國為例,在1998年10月德國政府提出了十萬屋頂計劃。在這一計劃下,居民屋頂發電比太陽能電站發電的價格還要高。德國電價是0.1歐元/度,而電力公司回購太陽能發電的價格是0.5歐元/度,差價調動了居民的積極性,到2004年,德國共安裝了10萬個太陽能屋頂。在2010年,德國為功率小于30kW的屋頂太陽能設備提供0.3957歐元/度的補貼,為地面系統提供0.2875歐元/度的補貼。

而后續光伏發展進入平價階段,較高的能源價格又成為分布式光伏發展的驅動因素。仍然以德國為例,俄烏沖突之前,德國居民用電電價水平約為0.3歐元/kWh,折算為人民幣后度電價格超過2元,甚至高于我國工商業尖峰時段用電價格水平。較高的能源價格驅動下,居民也傾向于通過加裝屋頂光伏的方式節省電費支出。

圖表:歐洲分布式光伏占比

數據來源:中研普華產業研究院整理

歐洲能源獨立訴求較強,清潔能源發展有望進入新階段:根據歐盟統計局數據,目前歐洲能源體系對俄羅斯存在較高依賴,2020年歐盟自俄羅斯進口的能源占到其總需求的24.4%,俄羅斯供應的天然氣、石油、固體化石燃料、硬煤等分別占到歐盟該種能源需求量的41%、37%、19%和30%。2022年以來,俄烏沖突之下歐盟與俄羅斯關系趨于惡化,引發歐洲各國的能源供應危機,部分地區能源價格迅速抬升。

2022Q1歐洲進口了16.7GW的中國組件產品,相比去年同期的6.8GW增幅高達145%。歐盟官方已給出年均45GW的裝機目標,而為盡早實現能源獨立,光伏裝機實際上量可能更為激進:2022年5月18日,歐盟REPowerEU計劃落地,文件提出為減少對俄羅斯化石燃料依賴,并在2027年前實現能源獨立,將快速推進綠色能源轉型。

該計劃將歐盟2030年可再生能源的總體目標從40%上調至45%,并提出到2025年,光伏累計裝機量應達到320GW,到2030年光伏累計裝機量達到600GW,即2022-2025年光伏年均裝機35-40GW,2022-2030年年均裝機45-50GW,累計裝機量的年均復合增速約15.42%。而根據SolarPower Europe在《2021-2025歐洲光伏市場展望》的測算,若要在2030年實現45%的清潔能源占比,則2030年歐盟光伏累計裝機量應達到870GW,對應2022-2030年年均裝機75-80GW,累計裝機量的年均復合增速達到20.29%。

圖表:2019-2022Q1中國對歐洲組件出口量

數據來源:中研普華產業研究院整理

美國分布式光伏發電市場:

過去十五年間,光伏降本及ITC稅收抵免政策是美國光伏裝機上量的核心驅動:從2005年底不足1GW翻倍增長至2021年底超過100GW的存量裝機,美國光伏產業在過去十五年內經歷了快速擴張。回顧其發展歷史,我們認為,光伏系統自身的降本迭代與經濟性提升是光伏上量的根本原因,而以稅收抵免為代表的激勵政策則是美國光伏快速發展的催化劑。

光伏投資稅收抵免政策是由美國聯邦政府提出,鼓勵納稅人投資再生能源發電設備的獎勵性措施,對于符合規定的太陽能設備,政府會為投資者減免相當于設備成本30%的稅負。該政策于2006年開始實施,自政策實施至今,美國光伏裝機存量的CAGR達到48%,對新增裝機形成明顯的拉動。

ITC政策執行至今已經歷4輪延期,并帶動多輪退補搶裝:

(1) 2007-2008年:ITC政策在2005年首次提出時僅計劃實施兩年,即于2007年底到期,后在2006年延期至2008年。此次延期政策雖然提前一年出臺,但在前期退補預期之下儲備的項目照常推進,2007年裝機量仍同比增長52.38%,明顯高于2006年32.91%的增速。2008年,由于尚不確定后續政策能否延期,美國光伏新增裝機量創新高,全年新增裝機298MW,同比增長86.25%。2008年12月,《緊急經濟穩定法案》一次性將ITC政策延長8年,2009年起市場增速略有放緩。

(2) 2010-2011年:2009年美國《經濟刺激法案》規定可再生能源項目完成后,美國財務部在60天內須以現金返還項目成本的30%,該政策原計劃于2011年2月到期,因此引發了美國光伏2010年的搶裝潮,當年美國新增光伏裝機852MW,同比增長95.86%。后續政策延期至2012年2月,因此2011年,美國光伏產業延續了前一年的高增長,裝機量達到3.13GW,同比增長267.61%。

(3) 2016年:盡管2015年12月《綜合撥款法案》已確定將ITC延期至2023年底,但儲備項目的持續推進帶動2016年新增裝機規模再創歷史新高,達到11.27GW,同比增長97.79%。

(4) 2020年,26%的補貼幅度原定于年底到期,因此帶動了一輪搶裝,新增裝機量同比增長98.59%。

圖表:1996-2021年美國光伏新增裝機量統計

數據來源:中研普華產業研究院整理

美國清潔能源發展重回快車道:不同于側重傳統能源發展的特朗普執政時期,在以拜登為代表的政府上任后,氣候變化問題重新納入了美國的外交政策和國家安全戰略之中,因此可再生能源發展有望提速。為達成無碳電力目標,2021-2030年年均光伏裝機預計應達到60GW:2021年,全美發電量約為4.11萬億kWh,其中火電發電量達到2.56萬億kWh,占比高達62.19%。為實現2035年100%無碳電力的目標,美國的發電結構重心應從火力發電轉向清潔能源發電。

分布式光伏發電行業報告由中研普華行業分析專家領銜撰寫,主要分析了行業的市場規模、發展現狀與投資前景,同時對分布式光伏發電行業的未來發展做出科學的趨勢預測和專業的行業數據分析,幫助客戶評估行業投資價值。

分布式光伏發電行業研究報告中的行業數據分析以權威的國家統計數據為基礎,采用宏觀和微觀相結合的分析方式,利用科學的統計分析方法,在描述分布式光伏發電行業概貌的同時,對行業進行細化分析,重點企業狀況等。報告中主要運用圖表及表格方式,直觀地闡明了分布式光伏發電行業的經濟類型構成、規模構成、經營效益比較、供需狀況等,是企業了解行業市場狀況必不可少的助手。

更多分布式光伏發電市場調研消息,可以點擊查看中研普華產業研究院的《2023-2028年中國分布式光伏發電行業競爭分析及發展預測報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2023-2028年圖書出版行業市場深度分析及發展策略研究報告

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。圖書出版行業研究報告就是為了解行情、分析環境提供依據,是企業了解市場和把握發展方向的重要手段,是輔助企業決策...

查看詳情

水處理行業市場投資情況如何?近年來,政府不斷通過政策推動水處理行業市場化,政府通過BOT、BT等模式與企業合作,2014...

“十四五”時期,我國國民經濟仍將保持平穩較快的增長勢頭,各上游領域對鑄件仍將保持旺盛的需求,特別是在新能源汽車...

大氣污染處理行業市場投資情況如何?隨著《大氣污染防治行動計劃》(簡稱“大氣十條”)《打贏藍天保衛戰三年行動計劃2...

鋼鐵行業市場投資情況如何?十年間,中國的粗鋼產量從6.955億噸增加至10.53億噸,累計增加3.575億噸;在世界粗鋼產量的...

軸承是各類機械裝備的重要基礎零部件,被譽為“工業的關節”。汽車制造是軸承行業最主要的下游應用領域,汽車軸承占軸...

鋼鐵金融行業市場投資情況如何?鋼鐵金融企業在供應鏈上往往處于弱勢,在交貨、價格、賬期等貿易條件上受制于核心企業2...

微信掃一掃

微信掃一掃

研究院服務號

研究院服務號