今年以來,“陪診師”作為一種新型職業在社交平臺上火了起來。除了北上廣,像鄭州、重慶、長沙、成都這些城市,陪診師也如雨后春筍般涌現。

大城市“陪診師”:年輕客戶超6成

今年以來,“陪診師”作為一種新型職業在社交平臺上火了起來。除了北上廣,像鄭州、重慶、長沙、成都這些城市,陪診師也如雨后春筍般涌現。

一方面是現實需求,醫院里有些檢查項目最好有家屬陪同。另一方面,則是出于心理上的孤獨感。單身青年在外看病時,往往希望有人陪伴,正如陪診師所宣稱的那樣“一個臨時家人”。

近兩年,陪診師行業在多地發展起來,小到排隊掛號、送取病歷,大到陪伴就醫、代替問診都是其工作內容。陪診師為部分人群就醫提供便利,但由于行業尚處于早期發展階段,從業者缺乏權威“身份證”,服務范疇、從業資質、權責界定、收費標準等問題也有待進一步明確完善。醫療行業人員表示,還要實現對陪診機構及平臺的有效指導與監督,維護好患者和家屬的醫療隱私及合法權益。

當下陪診師職業層面的“火熱”和陪診這一行業逐漸走向標準化密不可分。事實上,陪診師作為一個新型職業,目前在準入方面,并沒有明確的門檻,也沒有資格證書。最先入行的陪診師,多是憑個人經驗、學習網上資料,自行摸索。

伴隨著人口老齡化和獨居青年數量的不斷上升,職業陪診行業正悄然興起。職業陪診行業在患者、家庭、醫院、社會層面發揮積極作用,但是仍然存在從業人員準入門檻低、主體權責邊界不明、市場不規范和信息不對稱等諸多問題。對此,應當加強職業陪診行業規范,暢通消費者投訴舉報渠道,推動形成行業自治,多舉措緩解就醫難問題,實現職業陪診行業的綜合治理。

未來,隨著“互聯網+醫療”的不斷發展,智慧醫療、網絡就診、居家就診等形式的成熟將大大減輕公民就診的難度,以簡單“跑腿”作為主要業務的職業陪診服務也將順應時代面臨轉型。

近些年來我國在醫療行業取得了巨大發展,但我國依然面臨醫療資源供給結構性不足,在醫療技術水平較高領域我國仍面臨較大供給缺口,我國私人診所作為公共醫療領域的有利補充,2018年我國私人診所市場規模為568.45億元,2019年其市場規模增長至597.65億元,2020年受新冠疫情影響,其市場規模降至為578.38億元。我國私人診所需求區域分布中,占比最高的為我國華東地區,占比為25%,主要是由于華東地區公立醫院供給不足。

伴隨著改革開放的步伐,私人診所的發展也經歷了20多個春秋,然而現階段無論從財力、人力、市場占有率等方面來看,相比起傳統國營醫院來說,私人診所還是處于非常弱勢的地位。

據中研普華研究報告《2022-2026年中國私人診所行業市場環境與投資趨勢分析報告》數據顯示

第三章國際私人診所行業發展分析及經驗借鑒

3.1 全球私人診所市場總體情況分析

3.1.1 全球私人診所相關行業發展特點

2020年,因新冠疫情影響,全球公共和私立醫療保健總支出下降2.6%,對新冠疫情的全球化控制或將延續到2021年年底。2021年至2026年間,全球醫療衛生支出預計將以3.8%的復合年增長率(CAGR)增長,遠高于2015年至2020年的2.7%。全球醫療保健支出占國內生產總值(GDP)的比例從前三年的10.2%增至2020年10.4%。2021年至2022年,該行業的GDP平均占比應為10.3%。

人口的老齡化、對醫療保健需求的增加、各國經濟逐步復蘇等都是促使醫療保健支出持續增長的驅動因素。但人均支出可能會持續分布不均。事實證明,在新興經濟體中,傳染病將持續構成威脅。同樣值得注意的是,非傳染性疾病(NCDs)的死亡人數也在持續增長。非傳染性疾病每年造成4100萬人死亡,或占全球死亡總數71%,在大多數發達國家中,這一占比高達80%以上。預期壽命的延長和生活方式相關的因素(快速城市化、缺乏鍛煉、飲食改變和肥胖程度上升)是非傳性疾病發病率不斷上升的主要原因。

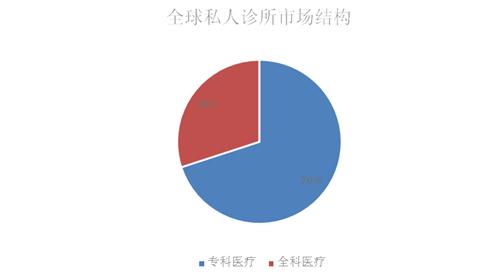

3.1.2 全球私人診所市場結構分析

全球私人診所業務范圍主要包括專科醫療領域與全科醫療領域,據2020年全球私人診所市場數據顯示,專科醫療在全球私人診所市場份額占比中達到70%左右,全科醫療業務市場份額占比為30%。目前全球私人診所營業業務仍主要集中于專科醫療領域。

圖表:2020年全球私人診所市場結構分布情況

數據來源:中國衛生健康統計年鑒、中研普華產業研究院整理

3.1.3 全球私人診所行業發展分析

圖表:2018-2020年全球私人診所市場規模情況

數據來源:中研普華產業研究院

隨著全球老齡化問題越來越嚴重以及慢性病人群數量規模急劇增長,全球醫療保健費用支出持續增長,在全球醫療領域市場中,私人診所行業在醫療市場領域發揮出來越來越重要的作用。

2018-2019年全球私人診所市場規模從1563.83億美元增長至1581.08億美元水平,2019年同比增長了1.1%,2020年受新冠疫情影響全球私人診所市場規模有所下降,降至了1575.1億美元。

圖表:2021-2026年全球私人診所市場規模預測

數據來源:中研普華產業研究院

目前全球私人診所發展水平并不均衡,發展中國家與發達國家在私人診所行業領域發展差距較大,主要是由于發展中國國家醫療資源并不豐富,醫療技術水平有待提高,以及在相關法律機制建設方面并不成熟。

未來隨著發展中國家在醫療衛生水平進一步得到提高,私人診所在相關服務以及硬件設備方面越來越齊全,預計全球私人診所依然具有較大的發展空間,隨著全球私人診所市場滲透率的逐步提高,預計其市場規模將以1.5%的年復合增長率增長,預計到2026年其市場規模有望增長至1730.76億美元。

未來隨著我國私人診所醫療設備以及醫師配備等各項要素得到補充以及提高下,我國私人診所行業市場滲透率將進一步提高,市場規模將進一步擴大。

欲了解更多市場具體詳情可以點擊查看中研普華研究報告《2022-2026年中國私人診所行業市場環境與投資趨勢分析報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2022-2026年中國私人診所行業市場環境與投資趨勢分析報告

私人診所是提供醫療衛生服務的私立醫療機構。衛生計生行政部門規定經過醫師執業技術考試,合格的人員取得相關的執業證書,即可以辦理私人診所。目前,中國政府正積極促進非公立醫療衛生機構的發,...

查看詳情

在線語言教育市場規模及的發展空間如何目前我國在線語言教育市場規模持續增長,用戶數量不斷擴大,長遠來看在線語言教...

我國科研投入及行業市場前瞻分析我國科研投入與國內生產總值之比達到2.44%,比上年提高0.03個百分點。世界知識產權組...

預計2022年在豬肉消費需求及行業發展分析隨著居民收入水平的不斷提高,擴大內需和城鄉統籌發展等戰略深入實施,預計20...

工業軟件產品實現收入及收入占比情況如何發展工業軟件,推動核心工業軟件自主可控,是中國建設“制造強國”必由之路,...

隨著需求逐步復蘇、價格戰告一段落,國內快遞行業正顯現出長期成長邏輯。近日國家郵政局公布2022年8月快遞行業運行情8...

紡織服裝的出口增速在8月踩了剎車,減少了14.7個百分點。海外消費市場疲軟、東南亞分流訂單,外貿企業已經感受到了訂8...

行業分析 2022中國口腔診所行業規模與未來發展趨勢分析

行業分析 2022中國口腔診所行業規模與未來發展趨勢分析

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號